这只“百元股”,预计前三季度业绩同比大增。

10月17日晚间,思特威(688213)发布业绩预告称,预计2025年前三季度实现营业收入61亿元到65亿元。与上年同期相比,将增加18.9亿元到22.9亿元,增幅45%到54%。

公司预计前三季度实现净利润6.56亿元到7.36亿元。与上年同期相比,将增加3.83亿元到4.63亿元,增幅140%到169%。预计实现扣非净利润为6.46亿元到7.26亿元,与上年同期相比,将增加3.4亿元到4.21亿元,增幅112%到138%。

谈及业绩大幅预增,思特威表示,报告期内,在智能手机领域,公司与多家客户的合作持续全面加深、产品满足更多的应用需求,公司创新研发推出的基于LoficHDR®2.0技术的多款高阶5000万像素产品出货量大幅上升,以及基于国产StackedBSI平台的多款产品量产出货,带动公司智能手机领域营业收入显著增长。

在汽车电子领域,公司应用于智能驾驶(包括环视、周视和前视)和舱内等新一代产品出货量同比大幅上升;在智慧安防领域,公司的高端安防产品系列在专业安防领域的份额持续提升,同时,作为机器视觉领域的先行者与引领者,公司紧抓市场发展机遇,新兴机器视觉领域收入实现大幅增长。故公司随着收入规模增长,提高了盈利能力,净利润率显著提升。

实际上,今年上半年,思特威经营业绩就呈现大幅增长态势。公司的2025年半年报显示,上半年实现营业收入37.86亿元,同比增长54.11%;归母净利润3.97亿元,同比增长164.93%。

思特威的主营业务为高性能CMOS图像传感器芯片的研发、设计和销售。作为致力于提供多场景应用、全性能覆盖的CMOS图像传感器产品企业,公司产品已被广泛应用在安防、机器视觉、智能手机、汽车电子、工业感知等众多高科技应用领域,并助力行业向更加智能化和信息化方向发展。

值得一提的是,近段时间,思特威吸引了多家机构投资者前来调研。机构普遍关注公司如何看待手机CIS市场趋势、公司在智能手机领域5000万像素产品的布局等。

9月29日,思特威披露,据YOLE预测数据显示,全球CIS市场预计将以4.4%的年均复合增长率从2024年的232亿美元增长到2030年的301亿美元,智能手机仍为目前市场最大的下游应用。手机厂商对影像性能的持续投入推动CIS市场发展,消费者对手机拍照、视频拍摄质量的要求不断提高,促进智能手机CIS技术不断升级。

思特威还表示,公司智能手机业务目前已成为公司营业收入增长的重要增长极,与多家客户的合作全面加深、产品满足更多的应用需求。针对高阶旗舰手机,公司已推出应用于旗舰手机主摄、广角、长焦和前摄镜头多颗5000万像素手机应用CMOS图像传感器产品;公司单芯片集成式5000万像素手机图像传感器产品,同样具备高动态范围、超低噪声、PDAF相位检测对焦、低功耗等优势,为主流智能手机影像系统带来高品质影像捕捉。

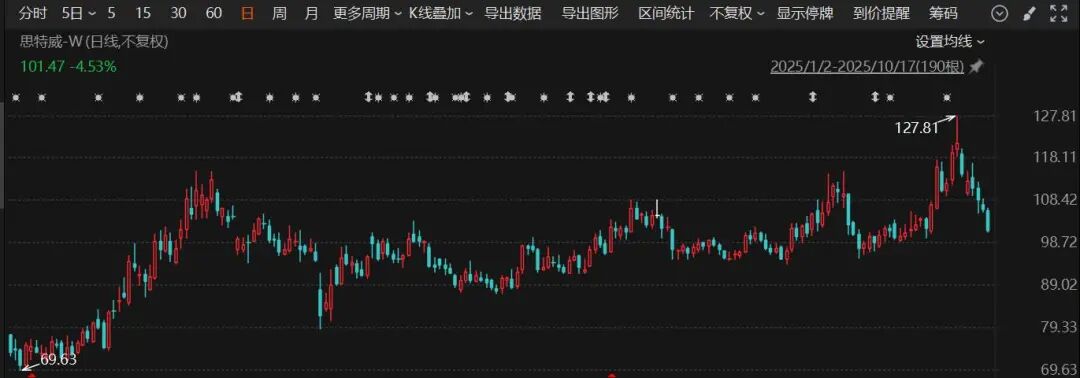

从二级市场看,今年以来,思特威股价呈现震荡上行态势,不过近期有所回调,截至10月17日最新报收101.47元/股,年内累计涨幅超过30%。