近日,楼市再出强刺激,存量房贷利率平均降幅高达0.5%,二套房贷首付比例降为和首套相同水平,A股迎来久违的普涨行情。

同样受到地产政策的提振,今年以来国内已上市5只保障性租赁住房Reits的涨势也十分显著,平均涨幅高达22.02%。

01

小众的Reits基金迎来高速增长

Reits自首批基金2021年成立以来,一直是国内小众的基金品种。今年再次受到市场的关注,主要源于其亮眼的市场表现。自今年初以来,中证Reits全收益指数 (932047.CSI) 涨幅9.61%,表现明显好于A股、债券等资产。究其原因,一方面,今年来股票市场表现弱势,且利率持续下行,在当前资产荒的时点,Reits作为类红利资产配置的补充,具备投资的价值。另一方面,来自于政策支持态度明显,Reits投资环境逐步改善。

回顾国内Reits基金的发展历程,2021年6月,中国首批9只基础设施公募Reits上市,共募资314亿元,资产类型涵盖生态环保、园区、交通、仓储物流等。

随着政策的导向越来越明显,Reits迎来快速发展。7月 26日,国家发改委发布《 国家发展改革委关于全面推动基础设施领域不动产投资信托基金( Reits)项目常态化发行的通知 》(简称“1014号文”),标志着具有中国特色的基础设施Reits正式迈入常态化发行的新阶段。

进入2024年,公募Reits发行节奏有所加速,截至9月共计发行13只Reits。其中 2024年新增品类,消费基础设施类Reits发行6只。分年度看,2021 年/2022年/2023年/2024 年前9个月发行数量分别为11、13、5、13只。截止2024年9月初,我国共有42只公募Reits基金上市,发行规模共计 1277.47亿元,当前总市值1257.99亿元。

已上市的42只Reits基金产品,按照项目属性分为产权类与特许经营类,二者最核心的区别在于,产权类REITS对于其底层项目拥有所有权,意味着基金存续期届满,底层资产还在,还可以续期,底层资产还有可能增值;相比较而言,特许经营类REITS对于底层资产只拥有经营权并无所有权,基金期限届满后经营权消失,基金净值归零。

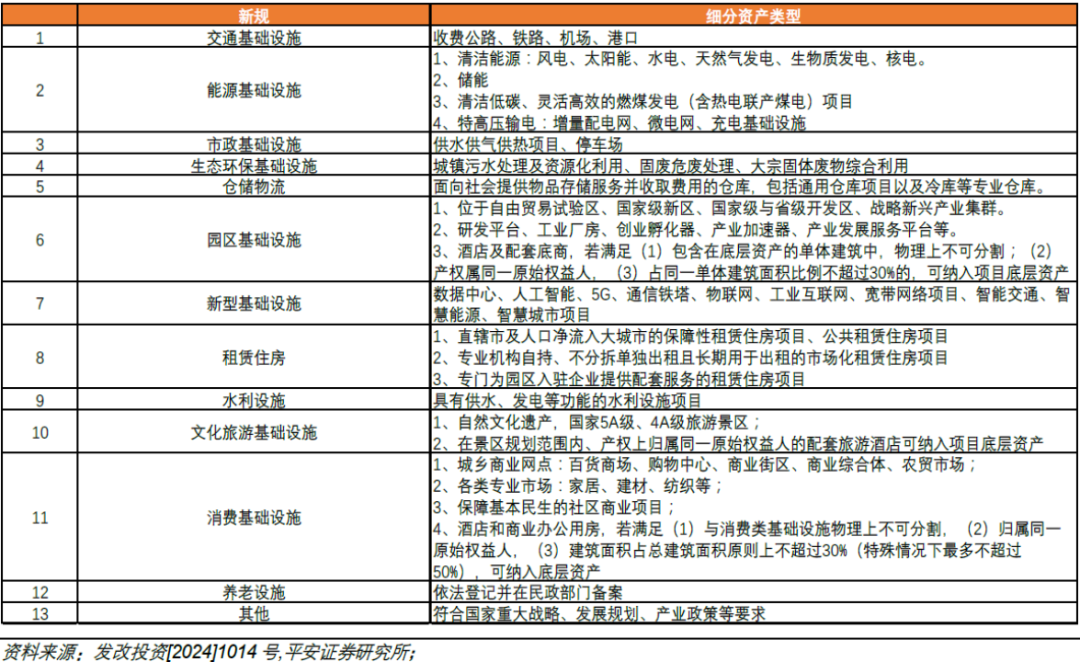

进一步细分,按照资产类型,目前已经上市42只Reits基金包括7类资产类型,分别为保障性租赁住房、生态环境、园区基础设施、能源基础设施、交通基础实施、消费基础设施、仓储物流。

随着政策的支持,未来Reits基金涵盖资产类型的范围将不断扩充。1014号文的发布,将现有的Reits项目从原有的7个行业类型扩大至13个,在原有基础上扩充了养老、市政、新型基础设施、水利、文旅等。

02

警惕分红与估值的坑

Reits作为公募基金产品,封闭式运作,其投资收益来源是什么,与常规公募基金有何不同?

Reits基金的投资收益首先考虑现金分红。作为类红利资产,Reits设置了强制分红条款,即收益分配比例不低于合并后基金年度可供分配金额的 90%。

那么,股息率的高低是否能够作为Reits基金投资决策的主要参考?

以最新股价计算2023年及之前上市的Reits基金的平均分红率达到6.92%,其中产权类平均分红率4.83%,特许经营权类平均分红率高达9.71%,这一比例相较于高股息资产不遑多让。但是,这并不意味着特许经营权类Reits的投资价值高于产权类REITS。

上述有提及,特许权类Reits与产权类Reits对于底层资产所有权的差异,导致了二者的估值定价体系存在差异。

特许经营权类因为对底层资产没有所有权,导致资产价值会随着时间而逐步降低,且在特许经营权到期后,资产价值归零,因此需要相对较高的分红收益率以弥补到期后资产价值归0。

而产权类Reits的收益主要来源于租金收入和资产的潜在升值,到期后资产还有价值,至少不会归0,因此分红收益率通常较低。

那么,如果不能以分红率作为参考,应该看什么指标?每只Reits基金设立均会有一个初始内部收益率指标,可以衡量项目投资效益,且随着基金持续运营,可以计算实际的内部收益率。一些REITs分红派现率看上去挺高的,但IRR却极低,这种就大概率不是好项目了。所以说投资REITs决不能简单的看它的分红率。

但是,内部收益率作为Reits基金估值息息相关的指标,由于Reits基金估值难度大,以内部收益率作为参考也会存在一些坑。

Reits基金的第二块收益来源是资本增值,即通过低买高卖在二级市场获利。回顾我国Reits公募基金在二级市场过往3年的走势,经历了2021、2022年大幅上涨导致基金大幅溢价之后,2023年大幅下跌导致大幅折价,暴涨暴跌的过程,国内Reits的投资逻辑从稀缺性走向价值回归再到市场均衡。

那么何为折价、溢价?与股票价值类似,REITS的市值与估值的比值,就可以得到折溢价率这一非常直观的指标。那既然这么直观,投资者是否可以仅凭折溢价指导Reits的交易?显然没这么简单。

事实上,Reits基金的估值,是由基金管理人雇佣第三方机构,每半年评估一次,且评估费用通常不低。目前,国内Reits普遍采用的估值方法是收益法中的报酬资本化法。这一高深的估值方法,实际熟悉股票价值投资的都清楚,也被称为DCF。

DCF考虑的核心因素是分子端未来各期的现金流、经营期限,以及分母端的折现率。高大上的估值模型局限性也太多。首先,对于未来20年甚至更长周期的底层资产经营的收益、现金流存在诸多不确定性而难以预估。其次是分母的折现率,也存在诸多假设和主观预设,评估机构往往对于折现率的取值差之毫厘估值结果却谬以千里。

同样,参照股票PE、PB相对估值方法,Reits基金有P/FFO、P/NAV等等方法。其中P为当前价格,NAV类似于资产净值,FFO类似于净利润。

投资者有诸多的估值方法可以作为参考,判断基金的折溢价情况。但是,如果连资产价值都难以估量,那么折溢价也就同样不靠谱了。

在政策的呵护下,国内公募Reits过去三年迎来了快速增长。然而需要正视的是,国内公募Reits仍是上市不足三岁的“新生儿”,产品期限却大都在20年以上,需要在时间的土壤上茁壮成长,一点一滴去实现长期高比例的稳定分红以及资本增值空间这双重回报。

对于投资者而言,选择合适有价值的Reits并不是一件简单的事情,当前市场也并没有Reits的ETF产品,投资者可以通过一键打包经专业的基金经理精心筛选过的Reits品种。

当前阶段,投资者还是要从底层资产的本质出发。准确地把握行业趋势、政策环境、实际经营情况、现金流、潜在经营风险等等各方面因素,才能尽量确保不踩坑。