9月10日晚间,永达股份披露了重大资产购买报告书(草案),公司拟通过支付现金方式向葛艳明等9名交易对方购买其持有的江苏金源高端装备股份有限公司(以下简称“金源装备”)51%的股权,交易对价为6.12亿元。

来源:永达股份公告

永达股份上市未满一年便开启了重大资产重组,而金源装备也并非资本市场的“新兵”,其曾经三度冲击IPO均未果。

承诺三年净利润不低于2.5亿元

公开披露显示,金源装备主营业务为高速重载齿轮锻件的研发、生产和销售,主要产品包括高速重载齿轮锻件、齿轮轴锻件、齿圈锻件等自由锻及模锻件。金源装备产品作为齿轮箱的核心零部件,广泛应用于风电、工程机械、轨道交通、海洋工程等多个行业领域。

来源:永达股份公告

本次收购,永达股份看中的便是金源装备在风电及工程机械领域的优势。

永达股份的主营业务为大型专用设备金属结构件的设计、生产和销售。公司的产品主要应用于隧道掘进、工程机械和风力发电等领域,公司于2023年12月12日登陆深交所主板。

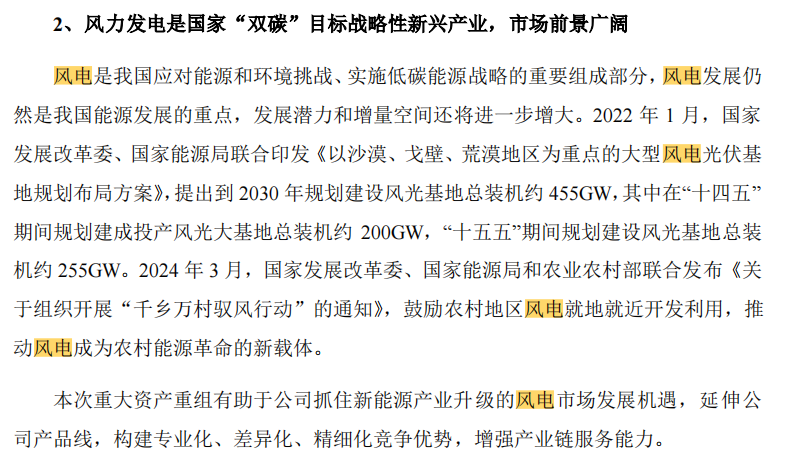

永达股份认为,一方面,风力发电是国家“双碳”目标战略性新兴产业,市场前景广阔,本次重大资产重组有助于公司抓住新能源产业升级的风电市场发展机遇,延伸公司产品线,构建专业化、差异化、精细化竞争优势,增强产业链服务能力。

另一方面,永达股份是国内为数不多覆盖隧道掘进、工程机械和风力发电三大领域的生产商,客户有中联重科、三一集团、国电联合动力、明阳智能等工程机械及风电领域龙头企业。金源装备的客户则包括了南高齿、采埃孚集团、弗兰德集团、杭齿前进等知名齿轮箱制造商和重型装备制造商。

“双方产品类型、客户结构和销售区域具有显著差异性的同时,在下游应用领域存在高度重叠,因此通过本次交易,双方可利用金属结构件和金属锻件产品互补性和供应商资格认证经验等重组优势充分发挥协同效应,进一步拓展优质客户资源,实现销售区域和客户群体的双向渗透,提升公司综合竞争力。”永达股份在公告中称。

事实上,永达股份上市后业绩持续下滑。2023年,公司营收为8.21亿元,同比减少1.46%;归母净利润9122.50万元,同比减少1.96%。今年一季度,公司实现营收1.74亿元,同比下降16.51%;归母净利润1588.06万元,同比下降11.51%。今年上半年,公司业绩依旧呈下滑状态,营收为3.14亿元,同比下降25.91%;归母净利润3223.45万元,同比下降20.44%。

而标的金源装备的业绩也呈现一定波动。2022年、2023年、2024年1—5月,公司营收分别为14.51亿元、12.91亿元、5.35亿元,归母净利润分别为1.07亿元、9087.95万元、3504.08万元,主营业务毛利率分别为17.11%、14.03%和13.33%,存在一定幅度下滑。

来源:永达股份公告

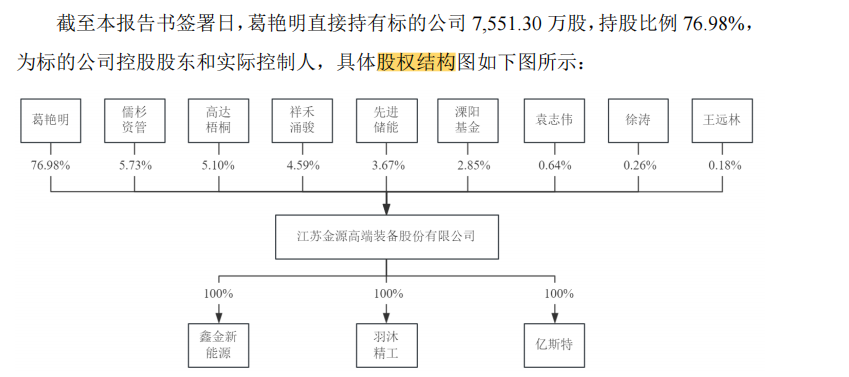

从标的股权结构来看,截至公告披露日,金源装备实际控制人葛艳明持有其76.98%的股份;上海儒杉资产管理合伙企业(有限合伙)、南京高达梧桐创业投资基金(有限合伙)、上海祥禾涌骏股权投资合伙企业(有限合伙)、溧阳市先进储能私募基金合伙企业(有限合伙)、溧阳市政府投资基金(有限合伙)分别持有5.73%、5.10%、4.59%、3.67%、2.85%的股份。

永达股份与金源装备实控人、交易对方葛艳明签署了《业绩承诺与补偿协议》,业绩承诺方承诺标的公司2025年—2027年三年累计净利润不低于2.5亿元。此外,本次交易完成后,永达股份根据标的公司业绩承诺的完成进度情况以及自身发展战略需要等,对标的公司剩余49%股权拥有优先收购权。在业绩承诺期内,交易对手葛艳明不得将所持标的公司股权出售给第三方。

标的公司IPO“三审三撤”

金源装备在资本市场上并非首次亮相,公司曾三次冲击IPO,结果是“三审三撤”。

来源:金源装备公告

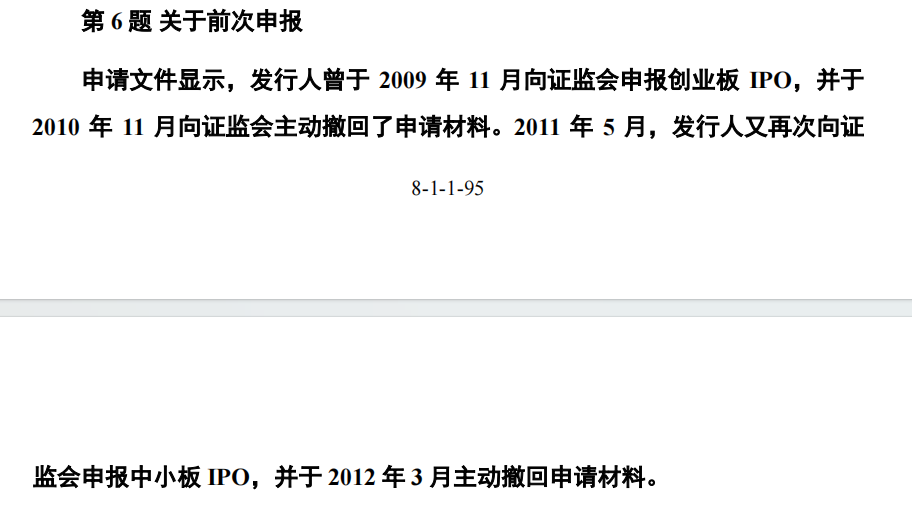

根据公开披露,金源装备于2009年11月向证监会申报创业板IPO,并于2010年11月主动撤回了申请材料。2011年5月,金源装备再次向证监会申报中小板IPO,并于2012年3月主动撤回了申请材料。2021年9月,金源装备又申报了创业板IPO并获得受理,但2022年6月公司还是撤回了申请材料。

来源:深交所官网

从证监会的反馈意见以及深交所的问询来看,金源装备的供应商及客户体系是监管层关注的焦点。

对于首次IPO撤回,金源装备表示,2008年9月,公司的第一大客户南高齿母公司中国高速传动完成了对主要供应商宏晟重工的增资。2009年,金源装备出现了第一大客户与第一大供应商为同一实际控制人的情况,但金源装备在申报过程中并未及时获知此收购事项,因此并未在申报文件中予以披露。为降低公司经营风险,从2010年下半年开始,金源装备决定降低对单一供应商的采购比例,但采购模式的改变可能会对公司业务发展和盈利能力带来不确定性,因此公司选择主动撤回。

一年后的2011年冲击中小板时,金源装备对供应商的采购体系进行了调整,降低了对宏晟重工的采购比例,但考虑到公司前次没有动态核查供应商与客户之间的权益关系,且该问题的发生距此次申报不足36个月,结合当时的审核理念,公司过会难度较大,否决后会对公司及中介机构造成负面影响,因此主动撤回。

第三次申报IPO,金源装备前后收到了深交所的两轮问询,问询函中对公司的客户、供应商及风电市场需求等方面进行了着重关注。

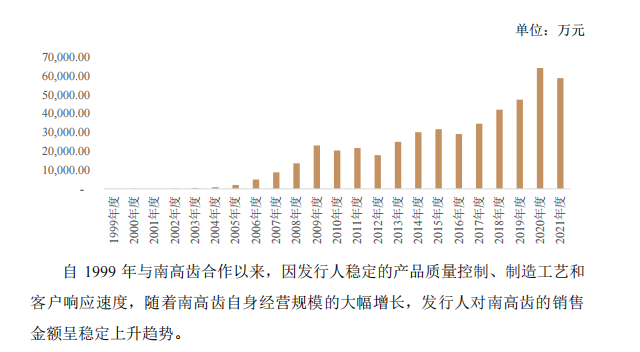

金源装备对南高齿历年销售金额,来源:金源装备公告

据金源装备2022年6月提交的招股说明书,2019年—2021年,公司对前五大客户的销售金额合计占营收比为66.97%、72.42%和72.86%,其中南高齿占比分别为48.60%、50.90%和50.71%。也就是说,金源装备每年至少有六成收入来自前五大客户,至少有四成收入来自第一大客户南高齿,这一数据远高于同行。

监管在首轮问询中要求金源装备说明对南高齿是否构成重大依赖,相关依赖是否构成重大不利影响。在二轮问询中,监管继续追问,要求公司进一步分析剔除南高齿后,公司经营业绩仍然满足发行条件的依据是否充分;说明公司第一大客户占比远高于同行业可比公司的合理性等。

供应商方面,申报文件显示,金源装备存在客户与供应商重叠情形,主要原因之一为公司将生产过程中的废料销售给原材料供应商及委托加工商,在首轮问询回复中,金源装备仅披露了该部分的前五大供应商与客户重叠情况。

因此,二轮问询中,深交所要求金源装备进一步说明报告期各期将生产过程中的废料销售给原材料供应商及委托加工商的销售及采购总金额,前五大交易额占该类交易的比重情况,并说明该类交易是否属于行业惯例,同行业可比公司是否存在类似情形。

行业需求方面,金源装备的主要收入来源为风电领域。2019年至2021年度,其风电装备锻件销售收入分别为6.91亿元、9.63亿元、8.05亿元,占营收比重分别达到77.75%、83.9%、75.77%。

2019年至2020年度,受益于下游风电行业新增装机量大幅增长及抢装潮刺激影响,公司风电装备锻件销售收入大幅增长。但2021年平价上网后,金源装备风电装备锻件收入较2020年下降16.41%。

尽管金源装备将部分产能向工程机械产品倾斜,但风电领域的收入依旧在营收中占据了较大比重。因此,两轮问询中,深交所都要求金源装备分析行业的变动对公司的持续经营能力是否存在重大不利影响。

来源:永达股份公告

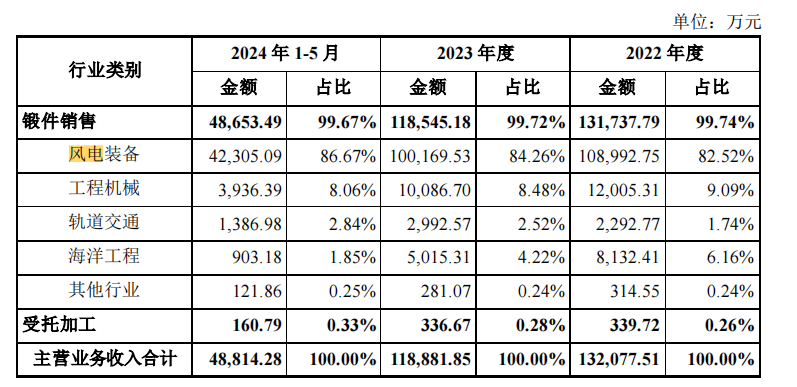

同时,永达股份的重大资产购买报告书提到,2022年、2023年、2024年1—5月,金源装备风电业务收入占营收比分别为82.52%、84.26%和86.67%,风电行业的需求与其经营业绩息息相关,尤其是下游风机招标价格整体呈现下降趋势,降本压力逐步传导至整个风电行业产业链,因此会对金源装备的产品毛利率产生不利影响。