中国厂商在全球光模块市场中占据领先地位。

赛力斯拟115亿元入股引望智能

8月25日晚间,赛力斯发布公告,称拟115亿元入股深圳引望智能技术有限公司(前身为华为车BU,以下简称深圳引望),持股10%。这是继8月19日长安汽车宣布旗下阿维塔115亿元入股深圳引望10%股权后,深圳引望在引入战略投资者以及推动华为车BU业务走向独立方面取得的又一重要进展。此次交易完成后,华为、阿维塔、赛力斯将分别持有引望80%、10%、10%股权。

根据某会计师事务所出具的深圳引望2022年、2023年财务报表以及2024年上半年度模拟财务报表,2022年至今年上半年的营业收入分别为20.98亿元、47亿元和104.35亿元,主营业务毛利率分别为17.73%、32.13%和55.36%,归母净利润分别为-75.87亿元、-55.97亿元和22.31亿元,预估2024年度归母净利润为33.51亿元。

此外,根据银河证券发布的《关于赛力斯(601127)集团股份有限公司重大资产购买之独立财务顾问报告》,在华为目前的合作伙伴中,赛力斯问界是销量规模最大的品牌,今年上半年销量达到18万辆。赛力斯每卖一台问界汽车,华为车BU收取的部件及服务费用约为3.67万元。

同步公告的半年报显示,赛力斯今年上半年实现营业收入650.44亿元,同比大幅增长489.58%,创出历史新高;归母净利润16.25亿元,同比大幅扭亏为盈;经营现金净流量163.60亿元,较上年同期的-30.45亿元大为改善。

光模块龙头股上半年业绩亮了

8月25日晚间,光模块龙头股中际旭创披露了半年度报告,公司上半年实现营业收入107.99亿元,同比增加169.7%;归母净利润23.58亿元,同比增加284.26%。报告期内,公司重点客户进一步增加资本开支加大算力基础设施领域投资,400G和800G光模块需求显著增长,并加速了光模块向800G及以上速率的技术迭代。

另据媒体报道,鸿海宣布将在第四季度开始交付搭载英伟达GB200处理器的服务器,市场对光模块的关注度再度提升。

财通证券策略团队最新研究报告显示,受到美元走强的阶段性影响,自2023年7月以来,外资流出1000多亿元。从近一年来看,外资加仓的方向则是AI中的半导体、算力、红利板块中的电力与银行。从新进北向资金重仓TOP30个股来看,同样为AI(中际旭创、韦尔股份等)以及红利(工商银行、农业银行、中国石油等)居多。这一趋势也表明资金对AI算力市场的强劲看多势头。

中国厂商在全球光模块市场中占据领先地位

随着数据中心、5G网络以及人工智能等技术的发展,市场需求持续增长。特别是在AI技术的推动下,高速光模块的需求愈发旺盛,市场规模呈现出显著的扩张趋势。

《数字中国建设整体布局规划》提出,要夯实数字中国建设基础,打通数字基础设施大动脉,光模块作为数字基础设施产业链中的关键环节有望充分受益。

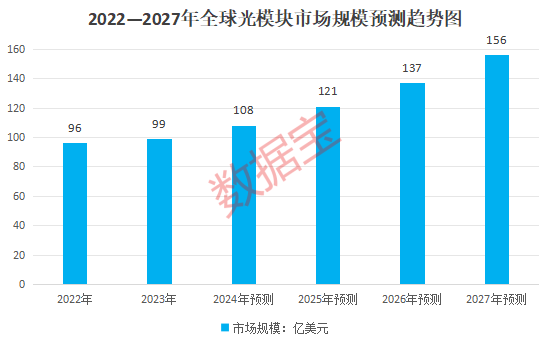

据中商产业研究院分析师预测,2024年全球光模块市场规模将突破100亿美元,2027年将突破150亿美元。

随着光模块市场发展,2024年中国市场规模将超过600亿元。根据Light Counting发布的2023年全球光模块TOP10榜单,中国厂商“占据半壁江山”,7家上榜。其中中际旭创居榜首、华为排第3、光迅科技排第5等。银河证券对此表示,中国厂商在全球光模块市场中占据领先地位。

11只光模块概念股上半年业绩翻倍

据证券时报·数据宝统计,截至目前,按照半年报、预告净利润下限计算,上半年净利润业绩增长的光模块概念股有23只,其中生益电子、德明利、中际旭创、罗博特科、新易盛、天孚通信等11股净利润翻倍增长。

受覆铜板产销量上升,生益电子半年报净利润预增超8倍。公司从事的主要业务是设计、生产及销售覆铜板和粘结片,有不同等级的高速产品,针对应用在不同传输速率的光模块产品。

罗博特科上半年净利润增长2.5倍。公司发行股份并购的ficonTEC公司是全球光电子及半导体自动化封装和测试领域领先的设备制造商之一,其设备在芯片先进封装方面有着广泛的应用,特别是在硅光芯片、高速光模块等领域。

光模块市场在AI技术推动下,展现出了强劲的增长潜力和广阔的市场空间;多只概念股的机构关注度较高。

据数据宝统计,中际旭创、立讯精密、天孚通信、长电科技、新易盛均获20家以上机构评级。其中中际旭创最受机构青睐,有33家机构重点关注。

浙商证券认为,公司先后布局了硅光芯片、相干光模块以及光电共封装CPO等,1.6T光模块和800G硅光模块已开发成功并进入送测阶段,同时预研下一代光模块技术,确保自身在行业的技术领先性和竞争力,维持“买入”评级。

招银国际表示,中际旭创在近期遭遇回调(自7月峰值以来下跌超过35%),目前估值具备吸引力;并重申对中际旭创的“买入”评级,目标价调整至150.76元人民币。

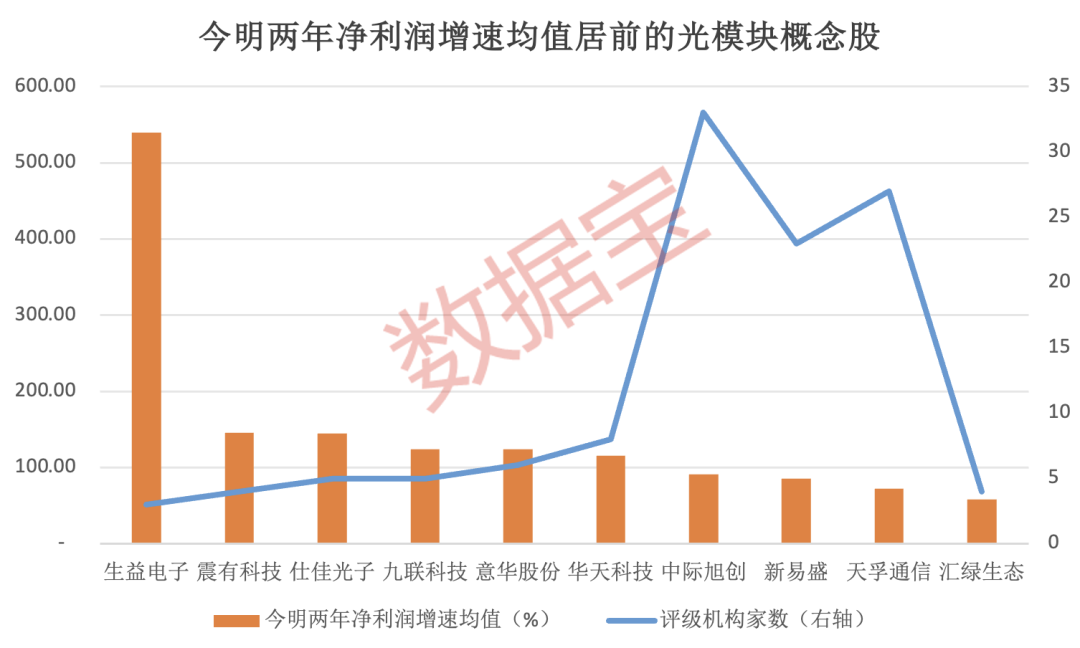

根据3家及以上机构一致预测,10股今明两年净利润增速均值超50%,其中生益电子有望收获近540%的业绩增幅。公司曾在投资者互动平台表示,其重点聚焦400G光模块PCB产品的量产及800G光模块PCB产品的样品已交付。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。

校对:李凌锋