7月3日,A股三大指数震荡走低,沪指跌0.49%,深成指跌0.59%,创业板指跌0.30%,北证50指数跌1.97%,沪深京三市成交额5830亿元,创年内新低。两市超3700只个股下跌。

盘面上,大消费板块逆势爆发,零售、免税等方向领涨,东百集团、华联股份等十余股封涨停板,中国中免盘中涨停,收涨超9%。半导体板块冲高回落,芯原股份涨超10%,士兰微、全志科技、立昂微涨超5%。工程机械板块全线飘绿,财税数字化概念股走低。

分析人士预计,在诸多积极变化之下,下半年A股指数中枢较上半年有望抬升。A股预计将会在7月份开始逐渐筑底并展开反弹。估值低、配置低、业绩弹性更大的白马板块或将占优。

大消费逆势爆发

大消费板块逆势爆发,零售、免税等方向领涨,东百集团、华联股份、大连友谊、中兴商业、南宁百货、中央商场等十余股封涨停板。

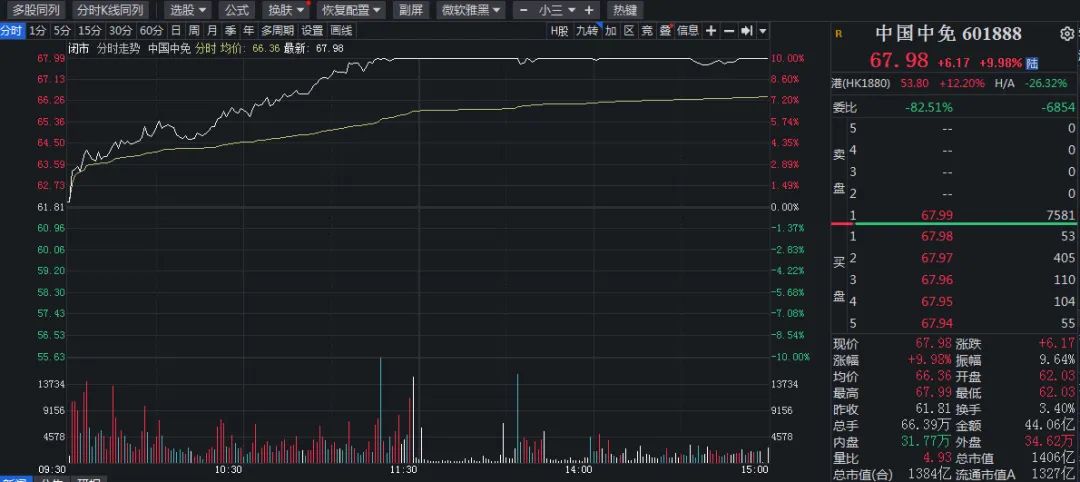

千亿免税龙头中国中免盘中涨停,收涨超9%。

消息面上,近期市场关于消费税改革的预期明显增强。近日,审计署受国务院委托,向十四届全国人大常委会第十次会议作了《国务院关于2023年度中央预算执行和其他财政收支的审计工作报告》,在深化重点领域改革方面,报告提出谋划新一轮财税体制改革,完善中央与地方财政事权和支出责任划分。在新一轮财税体制改革中,进一步完善地方税体系是改革的重点方向之一。

据了解,在我国四大税种中,消费税是唯一尚未实行央地共享的税种,因此在新一轮改革中被寄予厚望。市场观点认为,扩大征收范围、后移征收环节、稳步下划地方是未来消费税改革的三大看点。

申万宏源认为,消费税改革在增加税源、弥补地方财源,激励地方发展消费等方面一举多得,征收环节后移叠加扩大范围或是主要方向。长期来看,消费税增量收入归地方,将改变地方政府决策模式,重心可以向培育消费的方向多倾斜一些,有助于我国经济需求侧结构优化调整。

虽然消费税未被列入今年全国人大常委会的年度立法工作计划,但不少分析师依然认为,今年消费税有望进入试点改革阶段,也有可能在即将召开的二十届三中全会上被提及。

半导体冲高回落

半导体板块冲高回落,芯原股份涨超10%,士兰微、全志科技、立昂微涨超5%。

芯原股份昨日晚间披露的第二季度营收情况显示,预计2024年第二季度单季度实现营业收入6.1亿元,较一季度环比增长91.87%。其中,2024年第二季度公司量产业务预计实现营业收入2.35亿元,环比增长126.18%;芯片设计业务预计实现营业收入1.92亿元,环比增长120.45%。

该公司表示,上半年,半导体产业逐步复苏,下游客户库存情况已明显改善,得益于公司独特的商业模式,即原则上无产品库存的风险,无应用领域的边界,以及逆产业周期的属性,公司经营情况快速扭转,业务逐步转好,第二季度业绩较第一季度显著改善。

华福证券表示,半导体周期复苏,行业水温日渐回升。半导体行业在历经了2022年至2023年的去库存后,当前库存水位健康,随着人工智能(AI)从云到端的需求不断涌现,新一轮半导体上行周期已经到来。行业景气复苏、国内资本开支以及国产化自主可控几条主线将成为下一轮半导体周期的主旋律。

此外,铜箔概念股涨幅居前,经纬辉开、光华科技涨停,铜冠铜箔涨超10%。

财税数字化走低

工程机械板块全线飘绿,金道科技跌超10%,山推股份、柳工跟跌。

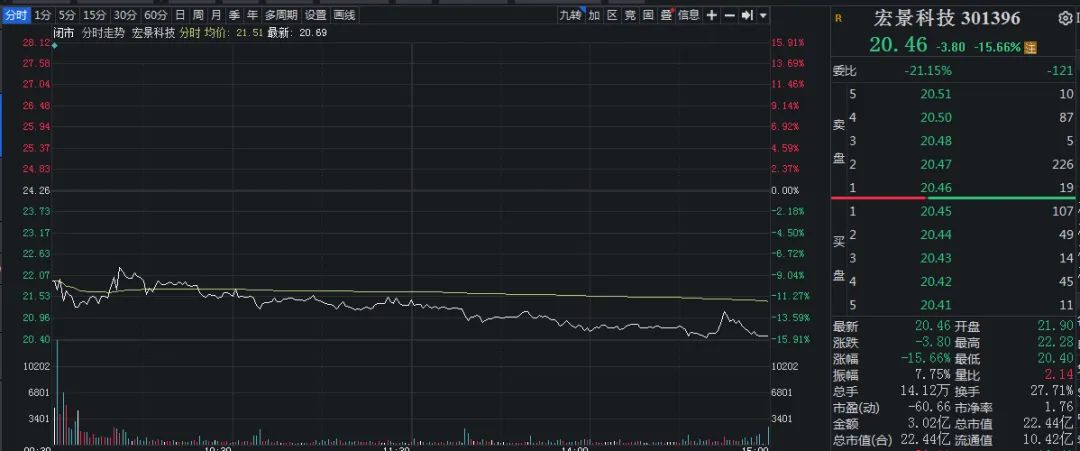

财税数字化概念股走低,宏景科技、科创信息跌超10%,普联软件、中科江南、长亮科技等跌超5%。

零点有数近日表示,公司开发有专门的数字技术平台赋能相关部门的业务管理、支持工作决策、提升服务满意度,但目前在公司总营收中占比不大。公司提醒广大投资者防范概念炒作,理性投资,注意投资风险。

今日,低价股延续上涨态势,ST西钢、ST中装、*ST名家、ST东时、亚泰集团、康欣新材等多股大涨。

过去,低价股现象被当作市场信号之一。低价股行情出现,一定程度上也预示行情有变。有机构认为,低价股表现与未来6个月上证指数表现正相关,对判断市场拐点有一定的指导意义。

港股科技股走强

今日,港股科技龙头开启修复。商汤-W领涨,中国民航信息网络跟涨。

消息面上,2024年世界人工智能大会开幕在即,商汤将在大会上发布“日日新”大模型5.5版本。

广发证券表示,今年以来市场逐步回归基本面选股逻辑。从估值水平来看,港股互联网估值进入合理区间。后续业绩和估值及分红率仍然是关键指标。头部互联网公司利润端有望持续兑现,细分赛道龙头利润率进入上行通道。AI产业趋势向好,应用端的爆发仍需持续跟踪。

利好因素集聚

后市如何走?

海通证券表示,就本轮行情而言,4月以来市场结构上赚钱效应就已分化,5月中旬后各指数走势已逐渐转向蓄势休整。近期市场情绪降温也较为明显,可见当前市场已步入了基本面验证的蓄势阶段。

在诸多积极变化之下,下半年A股指数中枢较上半年有望抬升。该券商认为,随着下半年基本面和资金面的逐渐改善,估值低、配置低、业绩弹性更大的白马板块或将占优。白马中概优势不断增强、业绩确定性高的中国优势制造板块有望成为中长期主线,具备出口竞争优势的中高端制造和引领新质生产力发展的科技制造值得关注。

招商证券认为,未来随着改革预期升温以及业绩逐渐企稳,A股预计将会在7月份开始逐渐筑底并展开反弹。行业层面,重点关注中报业绩有望超预期的领域,出口窗口期机会、新质生产力方向、部分景气改善的消费领域。

此外,港股方面,银河证券研报显示,内地企业在港股市场中影响重大,港股市场的基本面很大程度上依赖于宏观经济。AH股溢价下,港股的性价比优势仍然凸显。下半年货币政策预计维持适度宽松,利好政策预期也有助于增强港股对于内地投资者的吸引力。南向资金有望为港股市场注入更多流动性。