铂金需求主要集中在四个领域,即汽车催化剂、工业用途、首饰和氢能。当前,其在需求端的增长势头强劲,特别是汽车催化剂和氢能领域,这一趋势将因全球环保法规的加强而加速。然而,其供应却面临诸多挑战,包括南非的电力短缺问题等。2024年,全球铂金供应可能降至近年历史相对低点,供需缺口预示着铂金价格有上升压力。

在此背景下,中国境内铂金期货及相关金融衍生品的推出,将为市场参与者提供风险管理工具,增强市场稳定性,并支持铂金产业的持续发展。

来源:新财富杂志(ID:xcfplus)

作者:顾冯达 王美丹(国信期货分析师)

随着中国铂钯期货上市进程的稳步推进,市场对铂钯市场供需动态和价格走势的关注度不断提升。广州期货交易所副总经理冷冰在“2024年上海铂金周暨中国铂族金属市场峰会”上表示,目前已形成铂钯合约设计草案,并将加快铂钯研发工作,包括产品质量、交割品牌和交割库的摸底及注册品牌和交割库的设立准备工作。这一系列举措表明,中国铂钯期货上市已渐行渐近。

铂金不仅在传统意义上是财富的储备和风险对冲的有效工具,更因其卓越的物理和化学特性,在现代工业、科技和环保领域扮演着至关重要的角色。铂金的广泛应用,从汽车尾气净化催化剂到高端电子设备,凸显了其在推动行业技术进步中的关键作用。然而,铂金市场的复杂性,加之全球供需格局的动态变化,让铂金价格的波动成为市场参与者关注的热点。

在这样的背景下,深入分析铂金的属性、全球供需状况、影响价格的因素,以及中国在全球铂金市场中的战略地位和即将到来的铂钯期货交易市场的重要性,对于全市场尤为关键。

01

铂金特性:高密度、高熔点与卓越的催化性能

铂(化学符号Pt)是一种珍贵的银白色贵金属,以其高密度、高熔点、高沸点和卓越的化学稳定性著称。它具有出色的延展性和韧性,易于加工成不同形态,同时化学性质稳定,抗腐蚀性强,几乎不与酸反应,仅溶于王水。铂金的这些特性使其成为催化剂的理想材料。市场上,铂金以高纯度的铂金锭和具有高化学活性的海绵铂两种形态流通,前者主要用于投资和储备,后者广泛应用于工业催化剂,尤其是在汽车尾气净化和石油化工领域。

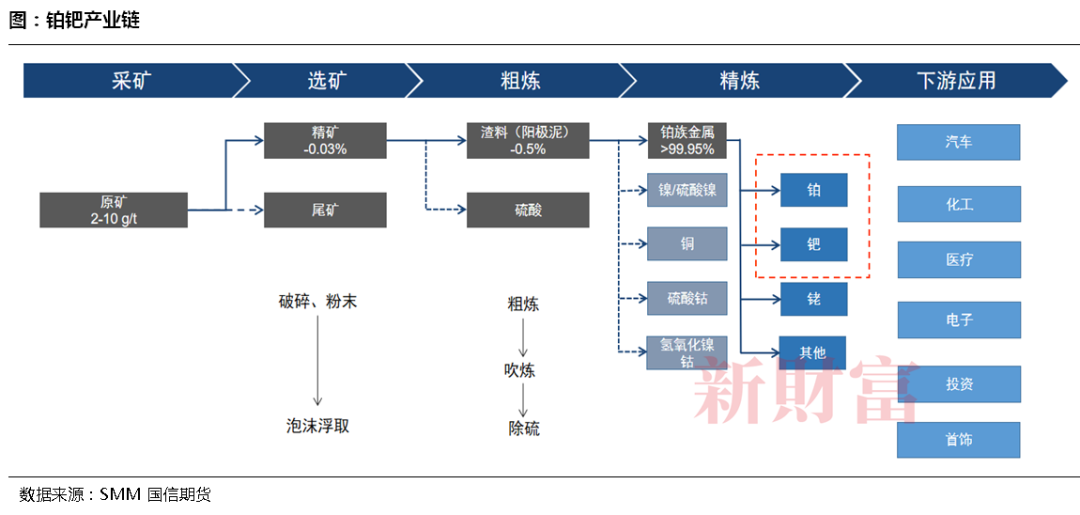

铂金产业链的上中下游环节是整个行业运作的核心。上游环节专注于铂金矿的勘探、开采和初步加工,南非布什维尔德杂岩体作为全球最大的铂金矿床,对全球铂金供应具有显著影响。这一环节通过浮选、重选和冶炼等工艺,从矿石中提取出铂金及其伴生贵金属。中游环节则涉及铂金的精炼和加工,将粗铂金转化为高纯度的铂金锭或海绵铂。这一阶段要求企业具备先进的冶炼和精炼技术,以确保产品的质量和纯度,满足不同工业应用的需求。下游环节是铂金产品的终端应用和消费市场。

铂金在汽车工业中用于制造尾气催化转换器,随着全球环保法规的加强,这一应用领域的需求不断增长。此外,铂金在石油化工、玻璃制造和电子工业中也有广泛应用,如作为玻璃窑池的电极材料,以及在医疗设备、通讯设备和航空航天等领域的高精度电子元件和传感器。铂金首饰因其美观和耐用性而受到消费者的青睐,同时,铂金作为一种投资品,也吸引了投资者的关注。

铂金价格的波动主要受汽车催化剂需求的影响。随着全球环保法规的加强,铂金作为汽车排放控制中的关键催化剂,其需求有所增长,推动了价格上涨。然而,新能源汽车的兴起,特别是电动汽车的普及,减少了对铂金的需求,对价格构成压力。新能源板块的估值波动也间接影响了铂金价格。市场对新能源技术及其产业的关注可能导致投资者情绪变化,进而影响铂金作为贵金属的投资吸引力。

02

铂金定价的全球视角与中国期货市场的战略意义

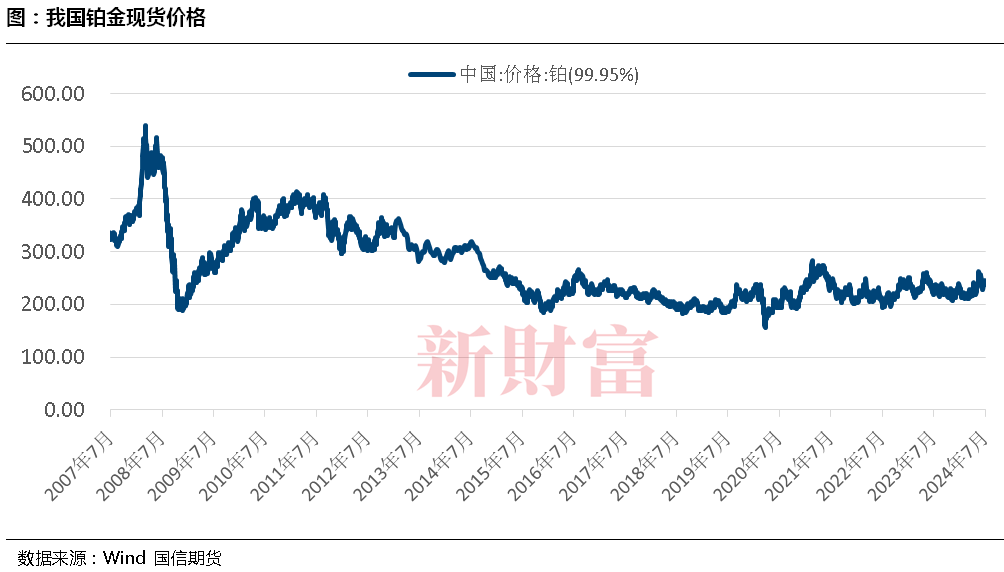

铂金价格历史走势复杂多变,供需矛盾、品种间替代效应和投资等因素均为其价格的影响因素。同时,其对投资者的吸引力和市场流动性不及黄金也导致铂金价格低于黄金。

当下,全球铂金的定价机制主要通过现货市场和期货市场实现。在此背景下,我国上市铂金期货有助于增强中国在全球铂金市场的定价话语权,同时增加市场流动性,为国内铂金生产和消费企业提供更多的价格发现和风险管理工具,促进国内铂金市场的发展。

首先,铂金作为兼具工业属性和金融属性的品种,其价格影响因素较为复杂。从供需层面来看,全球铂金资源的分布极为集中,南非作为主要供应国,其国内电力供应问题成为全球铂金供应链中的关键制约因素。尽管再生铂金在全球铂金供应中扮演着日益关键的角色,但其增长能力却面临着多重因素的制约和挑战。在需求方面,铂金主要用于汽车尾气催化剂,随着全球环保法规的加强,汽车行业对铂金的需求持续增加,而以氢能为代表的其余终端领域需求也进一步支撑铂金价格。此外,铂金作为贵金属的一种,同样被市场视为避险资产之一,市场对铂金ETF和实物投资产品的需求对价格同时具有显著影响。

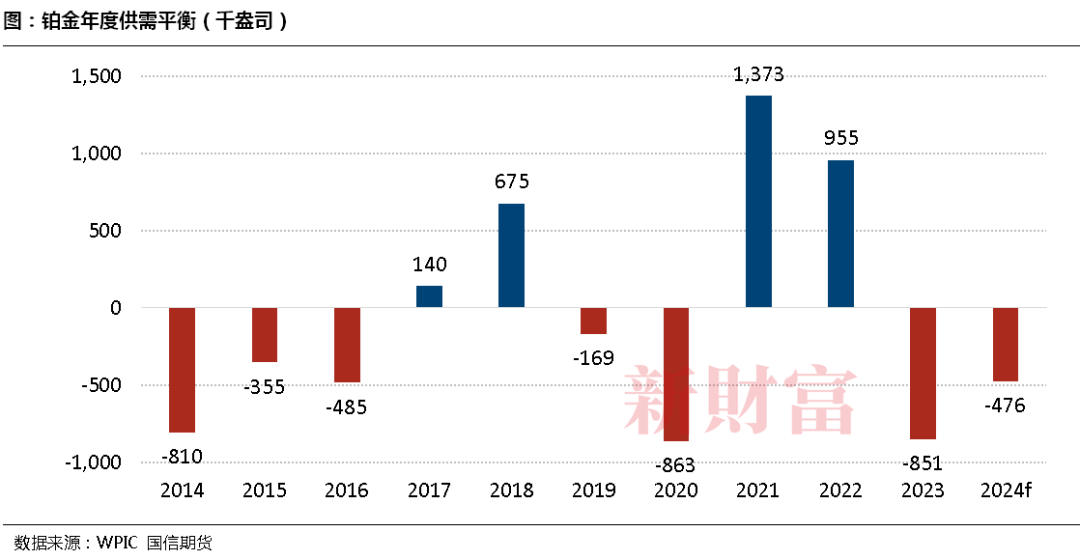

当前铂金市场面临的主要矛盾,在于需求持续增长与供应受限之间的不平衡,全球铂金市场或步入结构性短缺。全球铂金供应受到南非电力短缺和对俄罗斯制裁的限制,预计2024年全球铂金供应将接近历史低点。同时,需求的强劲增长是导致市场紧张的主要原因,特别是在汽车催化剂和氢能领域。2024年,全球铂金市场预计将出现47.6万盎司的缺口。这种供需失衡预计将在未来几年内持续,或将于工业属性层面推动铂金价格上升。

全球铂金的定价机制主要取决于现货市场和期货市场。伦敦铂钯市场(LPPM)作为全球最重要的现货交易市场,其定价机制通过每日两次的“伦敦定盘价”来确定,这一价格反映了全球主要铂金交易商的买卖意愿。纽约商品交易所(NYMEX)作为全球最大的铂金期货交易市场,其期货合约为市场参与者提供了对冲价格风险的工具,对全球铂金价格有重要影响。此外,东京商品交易所(TOCOM)也在亚洲市场具有重要影响力。

中国上市铂金期货对国内铂金市场发展具有重要意义。一方面,它有助于增强中国在全球铂金市场的定价话语权,通过建立自己的铂金期货市场,中国可以在全球铂金定价中发挥更大作用,减少对海外市场的依赖。另一方面,广期所铂金期货的上市将吸引更多的市场参与者,增加市场流动性,为国内铂金生产和消费企业提供更多的价格发现和风险管理工具,促进国内铂金市场的发展。此外,铂金期货的上市也将助力于国内贵金属市场的进一步壮大,随着铂金期货市场的发展,国内投资者和企业可以更好地参与全球铂金市场,提升市场竞争力和影响力。通过国内期货市场的建设,中国可以在全球铂金市场中发挥更重要的作用,为企业和投资者提供更完善的金融服务和风险管理工具。中国境内尽快推出铂金期货及相关金融衍生品,能够在需求不断增长与供应紧张的背景下,为市场稳定和企业发展提供有力支持。

03

全球铂金供应:寡头垄断导致供应刚性

铂金的全球供应市场由于其寡头垄断的特性,表现出了明显的供应刚性。这种刚性不仅限制了市场对需求变化的响应能力,也使得供应容易受到主要供应国政策、经济状况和生产中断等因素的影响。全球铂金储量和产量的高度集中,特别是南非的电力问题等,成为制约全球铂金供应的最大矛盾点。再生铂金虽然在全球供应中占据了越来越重要的位置,但其增长潜力受到多方面因素的制约。

作为全球铂金最大的消费国之一,中国面临铂族金属资源相对贫乏的问题,主要依赖进口和回收供应,正在积极发展铂金回收业务以提高自给率。铂金市场的前景将受到全球经济环境、环境法规的加强、新能源汽车产业的崛起以及技术革新等多重因素的共同塑造。这些因素将深刻影响铂金供给的弹性,进而对市场的稳定度及价格波动产生显著的长期效应。

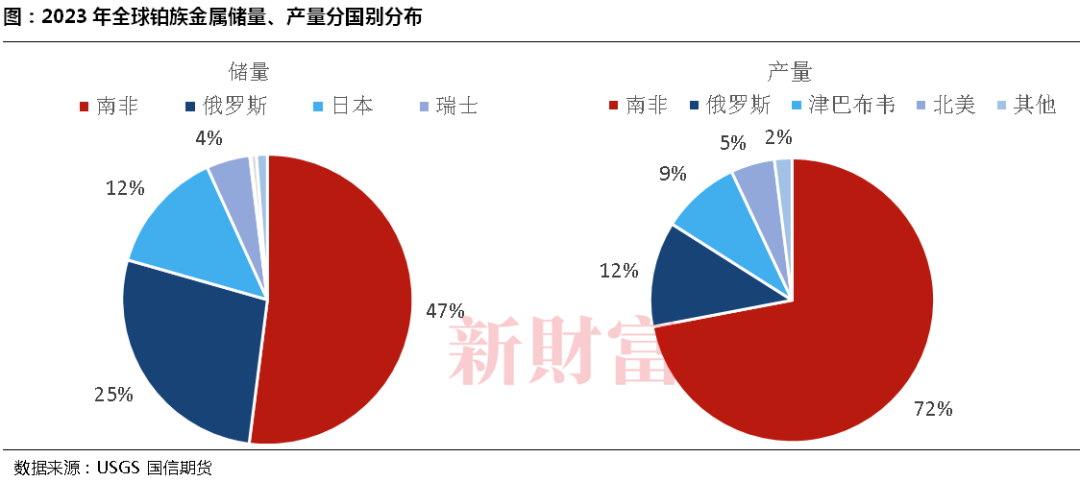

全球铂金储量的分布极不均衡,据美国地址勘探局(USGS)数据,南非以6.3万吨的储量占据了全球总储量的88.73%,而南非国内的电力短缺、冶炼厂维护问题等都可能成为制约铂金供应的瓶颈。例如,南非的电力问题直接影响了矿业公司的运营效率,进而影响了铂金的开采和提炼。此外,全球铂金产量近年来呈现收缩趋势,据世界铂金投资委员会(WPIC)统计,2016年至2019年的年均产量为610万盎司,而2020年至2023年降至560万盎司,下降了约8.2%。

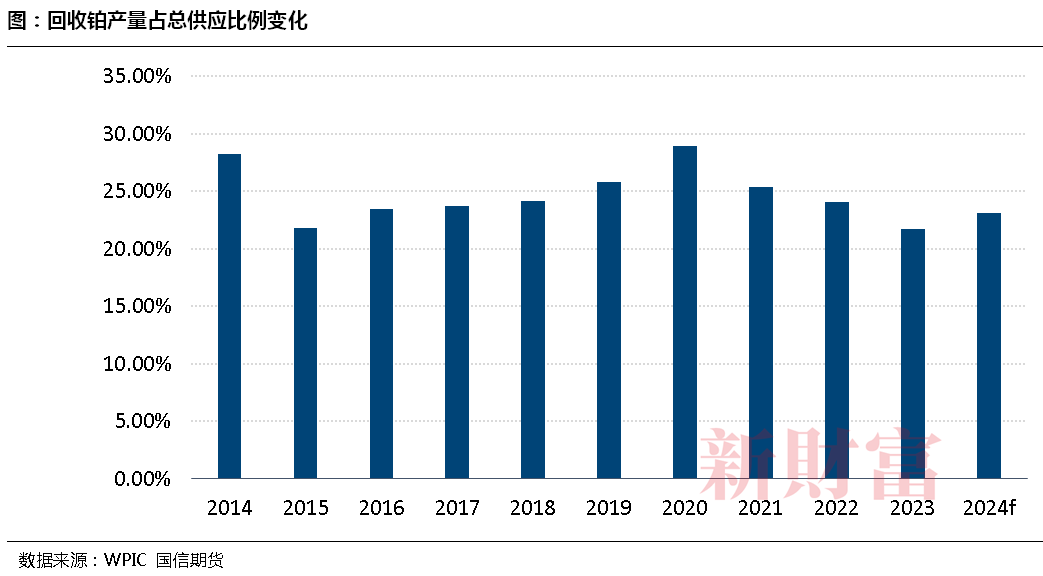

再生铂金作为供应的补充,在全球供应中占据了越来越重要的位置。2019年至2023年期间,全球再生铂金占总供应量的平均比重为25%,比2014年至2018年提高了一个百分点。2023年,再生铂金回收量达到139万盎司,约占全球铂金总供应量的20%。然而,再生铂金的增长存在局限性,主要由于其来源依赖于废旧汽车催化剂、废电子产品和失效的化工催化剂等,而这些来源的供应量受限于历史铂金使用量和回收率。此外,回收过程也面临技术和经济的挑战,这些因素共同限制了再生铂金供应的增长速度和稳定性。

具体分析,再生铂金的增长潜力受到多方面因素的制约。首先,废旧汽车催化剂的回收量与汽车产业的规模和报废率密切相关,而这一比率在不同国家和地区存在差异。其次,废电子产品和化工催化剂的回收需要高效的分离和提炼技术,而这些技术的研发和应用成本较高。最后,环保法规和市场对可持续材料的需求也在推动再生铂金的发展,但同时也带来了更高的操作标准和成本。

我国作为全球铂金最大的消费国之一,却面临铂族金属资源相对贫乏的问题,主要依赖进口和回收供应。中国的铂金进口量在2023年约为101.8吨,占中国铂金需求量的86.5%,显示出中国对外部铂金供应的高度依赖。国内铂族金属资源主要集中在甘肃、云南、河北和四川四个省份,其中甘肃省的储量最大,但国内铂矿石品位较低,仅为0.34g/t,远低于国际水平。

中国对铂金的高需求主要来自于汽车、石油、电子和化工等行业的发展。随着中国经济的快速增长和工业化进程的推进,这些行业对铂金的需求持续增加。然而,国内铂金资源的稀缺性和开采难度限制了自给能力,使得中国不得不依赖进口来满足市场需求。进口来源国主要包括南非、俄罗斯和日本等,这些国家在全球铂金供应中占据重要地位。为了减少对外部供应的依赖,中国正在积极发展铂金回收业务。国内外企业纷纷在中国布局铂金回收工厂,如贺利氏在南京投资建设的贵金属回收工厂和庄信万丰在张家港投建的贵金属催化剂回收项目。这些项目的实施有助于提高国内铂金的自给率,同时也符合全球可持续发展的趋势。

04

全球铂金需求:汽车催化剂主宰

铂金需求主要集中在四个领域,即汽车催化剂、工业用途、首饰和氢能。根据世界铂金投资协会的数据,2023年,汽车催化剂需求占铂金总需求的41%,工业用途占21%,首饰需求占28%,投资需求约占10% 。近年来,汽车催化剂需求显著增加,成为铂金需求增长的主要推动力。全球汽车排放法规日益严格,以及铂钯价格差异推动了铂金在催化剂中的替代应用,导致汽车催化剂铂金需求持续上升。

从2000年到2010年,铂金需求的显著变化体现在汽车催化剂领域的快速增长,其占比从22%提升至38%,反映出在更严格的排放标准下,铂金在柴油车催化剂中的使用开始增加。同时,首饰需求占比从49%降至31%,显示出市场的调整。从2010年到2023年,汽车催化剂需求进一步上升至41%,持续主导铂金市场,而首饰需求则继续下降至28%。工业应用和投资需求在这两个时期内保持相对稳定,占比分别在20%-22%和9%-10%之间。

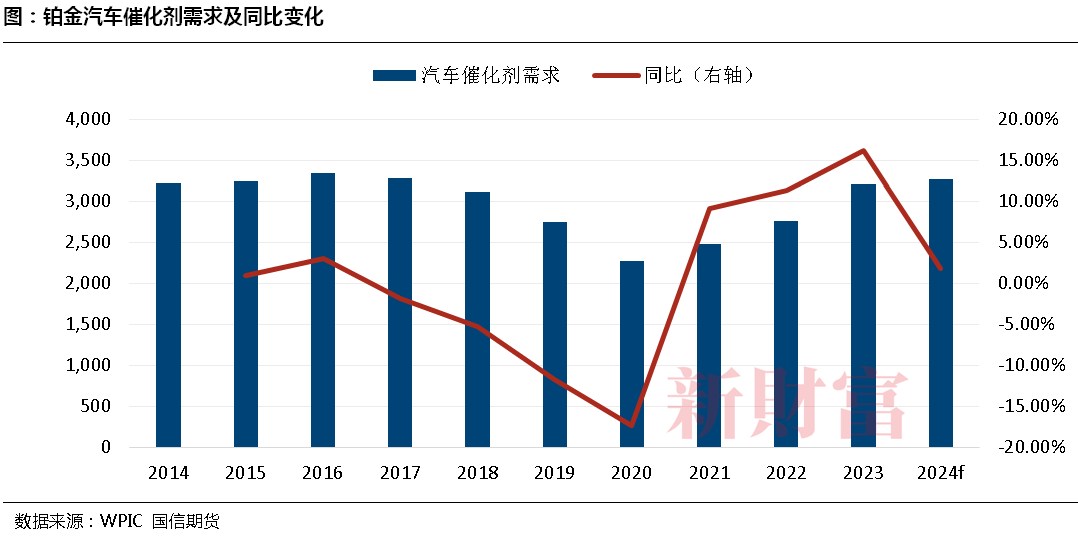

分项来看,汽车催化剂是铂金最大的需求领域。铂金在汽车尾气催化转化器中起着关键作用,可以将排放尾气中的一氧化碳和氮氧化物转化为无害的二氧化碳和氮气。根据WPIC统计,2023年全球汽车催化剂领域的铂金需求达到了327万盎司,约占铂金总需求的40%。

具体来看,2016年至2020年,汽车催化剂铂金需求经历了一段收缩期,年均复合增长率(CAGR)约为-9%。这主要是由于欧洲柴油车市场份额下降、半导体芯片短缺和供应链问题所致。然而,中国市场在这一期间表现出色,得益于重型汽车产销量的增长和国六排放标准的实施,中国汽车催化剂铂金需求同期CAGR约为25% 。从2020年到2023年,全球汽车催化剂铂金需求进入复苏阶段。全球范围内汽车尾气排放标准日趋严格,加上铂钯价差和俄乌冲突引发的钯金供应不确定性,推动了铂金在催化剂中的替代应用。展望未来,根据市场趋势预测,到2027年,全球汽车催化剂铂金需求将增长24%,达到442万盎司,占全球铂金总需求的61%。随着排放法规的进一步收紧和铂钯替代趋势的持续,汽车催化剂将继续成为铂金需求增长的主要动力。

工业用途是铂金第二大需求领域,主要包括化工、玻璃、电子和医药等行业。2023年,工业铂金需求为234.5万盎司,占总需求的32.1%。工业铂金需求在过去几年中保持稳定增长,2020年至2023年的年均复合增长率为5.62%。化工行业是铂金的主要应用领域之一。2023年,化工行业铂金需求增加了13%,主要由于全球对二甲苯和丙烷脱氢工厂的扩建。此外,玻璃行业铂金需求同比增长39%,这主要得益于日本和中国LCD液晶玻璃窑池的扩建。电子行业的铂金需求也保持稳定增长,铂金在电子工业中用于制造接触点和热电偶。未来几年,随着全球工业产能的扩张和新兴技术的发展,工业铂金需求预计将继续增长。尽管化工和玻璃行业的需求可能会有所波动,但整体工业需求的增长趋势仍将持续。

铂金首饰需求占铂金总需求的18%,为第三大需求领域。近年来,铂金首饰需求经历了周期性回落,但2024年第一季度数据显示,其需求出现了边际回暖的迹象。根据世界铂金投资协会的预测,2024年全球首饰用铂金需求将增长6%,达到197.8万盎司。随着经济的复苏和市场对铂金首饰的兴趣回升,铂金首饰需求有望继续增长。

此外,氢能领域的铂金需求虽占比小,但增长潜力巨大。2023年,氢能需求虽占铂金总需求不足1%,但年同比增速达114%。氢能中铂金的需求主要来源于氢燃料电池中铂金催化剂的使用。随着全球对清洁能源的需求增加,氢能技术逐渐得到推广。2023年,中国首列氢能源列车的成功试运行为氢能需求打开了市场空间。世界铂金投资协会预测,到2040年,氢能领域的铂金需求将占到总需求的25%。随着氢能技术的进一步发展和应用,氢能铂金需求将成为未来铂金市场的重要增长点。

展望未来,全球经济的脉动、环境政策的演进、新能源汽车的崛起以及技术革新的浪潮,共同编织着一幅复杂多变的供需图景。需求端的增长势头强劲,特别是在汽车催化剂和氢能技术领域,这一趋势预计将因全球环保法规的加强而进一步加速。然而,供应端却面临诸多挑战,包括南非的电力短缺问题等,这些因素共同作用可能导致2024年全球铂金供应降至近年历史相对低点,预计市场将出现显著的供需缺口。而这种结构性短缺的局面预示着铂金价格在工业属性层面的上升压力。在此背景下,中国境内铂金期货及相关金融衍生品的推出,将为市场参与者提供风险管理工具,增强市场稳定性,并支持铂金产业的持续发展。同时,市场参与者需要密切关注相关经济指标、政策变化和技术进步,以应对可能出现的价格波动和市场机遇。

国信期货交易咨询业务资格:证监许可【2012】116号

分析师:顾冯达

从业资格号:F0262502

投资咨询号:Z0002252

电话:021-55007766-305184

邮箱:15068@guosen.com.cn

分析师助理:王美丹

从业资格号:F03114617

电话:021-55007766-305186

邮箱:15695@guosen.com.cn

重要免责声明

本研究报告由国信期货撰写,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发布及分发研究报告的全部或部分给任何其他人士。如引用发布,需注明出处为国信期货,且不得对本报告进行有悖原意的引用、删节和修改。国信期货保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

报告所引用信息和数据均来源于公开资料,国信期货力求报告内容、引用资料和数据的客观与公正,但不对所引用资料和数据本身的准确性和完整性作出保证。报告中的任何观点仅代表报告撰写时的判断,仅供阅读者参考,不能作为投资研究决策的依据,不得被视为任何业务的邀约邀请或推介,也不得视为诱发从事或不从事某项交易、买入或卖出任何金融产品的具体投资建议,也不保证对作出的任何判断不会发生变更。阅读者在阅读本研究报告后发生的投资所引致的任何后果,均不可归因于本研究报告,均与国信期货及分析师无关。

国信期货对于本免责声明条款具有修改权和最终解释权。

本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议,不代表本社观点。投资者应自行承担据此进行投资所产生的风险及后果。