A股历史上曾出现大型IPO与市场高点在时间上的巧合,让“大盘股上市即见顶”的印象深入人心。然而,数据与逻辑真的支持这一简单归因吗?

证券时报记者 陈见南

随着长鑫科技、长江存储等硬科技巨头密集启动上市,百亿级大型IPO接踵而至,市场关于大型IPO冲击行情、引发回调的担忧升温。

长期以来,A股市场形成“大盘股上市即拐点”的固有认知,成为投资者重要的情绪顾虑。但大型IPO与市场走势是否存在必然因果关系,仍有待数据佐证。

本文立足A股25次200亿元级大型IPO历史样本,复盘不同周期大型IPO上市潮的市场表现,拆解其短期扰动与中长期影响,厘清资金虹吸、行情波动的真实逻辑,破除市场片面认知,客观剖析本轮科技企业集中上市对A股的实际影响。

历史复盘:A股大型IPO全景

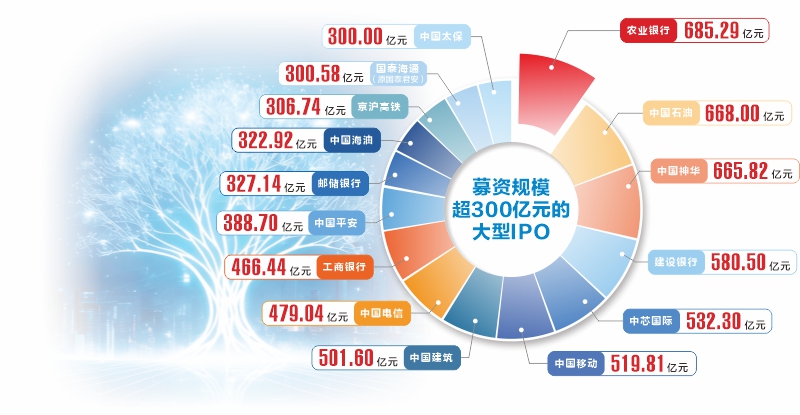

据证券时报·数据宝统计,截至目前,A股历史上有25次IPO募资规模超200亿元,其中农业银行规模最大。2010年7月15日,农业银行登陆A股,通过行使超额配售选择权,最终募资高达685.29亿元,创下A股最大IPO纪录。

排名第二、第三的分别是中国石油和中国神华。2007年11月5日上市的中国石油首发募资668亿元;同年10月9日上市的中国神华首发募资665.82亿元。这两家公司的上市时间点较为特殊——均在2007年A股指数历史高位。

紧随其后的还有建设银行(580.50亿元)、中芯国际(532.30亿元)、中国移动(519.81亿元)、中国建筑(501.60亿元)、中国电信(479.04亿元)、工商银行(466.44亿元)和中国平安(388.70亿元)等。

从时间分布看,A股历史上的大型IPO呈现出明显的集群特征:2006年至2007年的国企回归潮与2020年至2022年的科技企业上市高峰。这种集群现象背后,反映的是特定时期的市场环境、政策导向和产业周期。2006年至2007年的大型IPO多集中于金融、能源等传统支柱产业,而2020年后的则聚焦于半导体、通信等硬科技领域。

归因谬误:相关性不等于因果性

在中国投资者记忆中,中国石油上市几乎与2007年“牛市拐点”划上了等号。2007年11月5日,这家被市场冠以“亚洲最赚钱的公司”,以每股16.7元的发行价登陆A股,开盘价直接涨至48.62元。上市当日市值短暂超过8万亿元,成为当时全球市值最大的公司。

时间上的巧合加深了这种印象:中国石油上市前的2007年10月16日,沪指创下6124点的历史高点;中国石油上市后,A股便开启了长达数年的深度调整。这种直观的时间关联,让许多投资者形成“中石油上市终结了牛市”的表象认知。

然而,同一时期还有中国神华、建设银行、中国平安等多家大型公司集中上市。这些公司集中在2007年上市,反映的是当时国企改革、股权分置改革完成后的一轮上市潮,而非单一公司的孤立事件。将市场见顶完全归因于中国石油的上市,则忽略当时复杂的市场背景——美国次贷危机爆发、全球金融危机蔓延,纳斯达克指数、日经225指数等全球主要股指均在2007年见顶后出现“腰斩”。

当我们抛开个案,从更宏观的数据视角审视,会发现情况远比简单的因果关系复杂。首先,相关性不等于因果性。大型IPO的集中出现,更多是市场情绪过热、资金充裕的结果,而非市场转向的唯一原因。其次,并非所有大型IPO都导致市场见顶。2010年农业银行募资685.29亿元上市,创下A股最大IPO纪录,但彼时市场处于金融危机后的弱复苏阶段,并未处于明显的牛市顶部。另一个案例是中芯国际,其募资532.30亿元并于2020年7月登陆科创板,上市后A股并未立即见顶,反而在随后的几个月继续上涨,直到2021年2月才出现阶段性高点。

数据透视:上市前后对市场影响

通过对25个募资超200亿元的大型IPO样本数据进行系统梳理,我们可以看到一个更为清晰的图景。

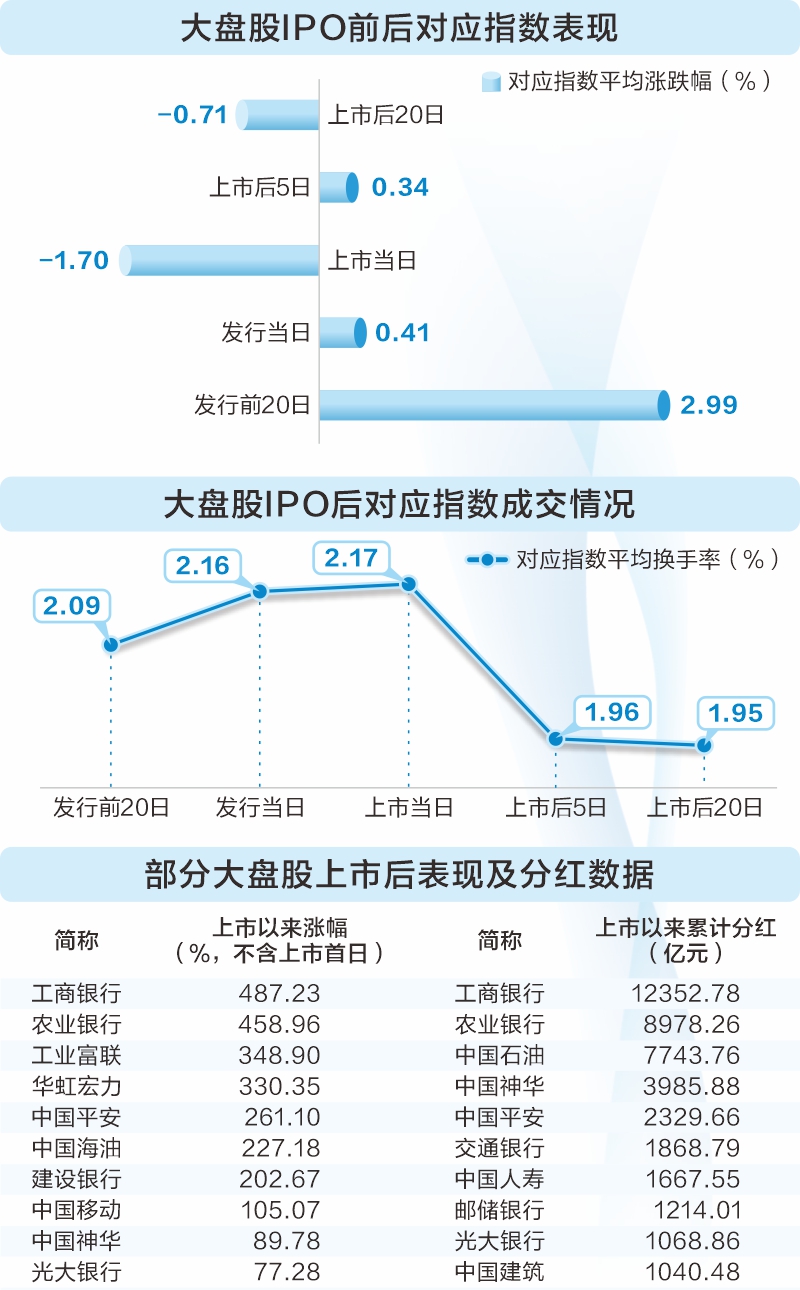

首先,发行前市场往往出现“预热行情”。数据显示,大型IPO网上发行前20个交易日,多数样本与对应指数(注:主板公司分别对应上证指数和深证成指、创业板和科创板公司分别对应创业板指数和科创50指数)呈现上涨态势,平均涨幅接近3%。其中,中国人寿网上发行前20天,上证指数涨幅高达18.98%;最近一次涨幅较大的是中芯国际,网上发行前20天,科创50指数大涨18.36%。驱动逻辑很直白:大型IPO本身就是产业信号的放大器,市场在上市前倾向于对相关产业链做预期定价,而非恐慌出逃。

其次,发行日及上市当日均冲击有限。从网上发行日的对应指数表现看,25个样本中,有16个样本出现上涨,9个下跌,对应指数平均上涨约0.41%,并未出现市场担心的大幅调整情况。上市当日的情况则略有不同,25个样本中,有21个样本对应指数出现下跌,4个上涨,平均跌幅约为1.7%。其中,中芯国际上市当日科创50指数下跌8.82%,为样本中最大跌幅。

最后,上市后一般会出现短期向上修复行情。从更长的时间窗口看,大型IPO对指数的影响呈现出明显的“短期扰动、中长期回归”特征。25个样本上市后5日,对应指数平均上涨0.34%,对跌幅有所修复。即便跌幅最大的中芯国际,其上市后5日对应指数反弹1.66%,并在上市后12日内一度收复跌幅。整体而言,大盘股上市当日对市场冲击较为短暂,通常在1~2周内即完成修复。

2016年打新新规实施后,大型IPO对市场的影响并未发生实质性改变,其整体表现与旧规时期基本趋同。在旧的打新规则下,投资者需预先缴纳申购资金,导致巨额资金被冻结。然而,即便新规取消了预缴款机制,市场走势依然与旧规时期保持相似轨迹。这表明,大型IPO对市场影响与打新规则变化关联不大。

需要指出的是,近两次募资规模超200亿元的科创板大型IPO——百济神州与华虹宏力,在上市后60天均出现科创50指数显著回调。然而,这一现象更多是受全球半导体产业整体低迷的拖累,而非单一IPO事件所致。从全球市场来看,费城半导体指数在2022年全年累计跌幅接近36%,并在2023年8月至10月期间连续三个月下跌,其走势与科创50指数高度同步。这表明,相关指数的阶段性调整主要归因于宏观产业周期的下行压力。

虹吸效应:存在但不应被高估

综合来看,大型IPO对指数的影响呈现出“先扬后抑、短期承压、快速修复”的规律特征。在发行前及发行当日,往往会对指数形成一定的拉升作用;但在上市后短期内,指数表现易受拖累。不过,这种负面影响通常具有阶段性,市场大多能在1~2周内完成自我修复。

市场对大型IPO最直接的担忧,主要源于资金分流效应。在新股发行期间,大量资金从二级市场抽离并流向一级市场参与申购,导致存量资金阶段性减少,进而引发指数的短期回调。

然而,从实际运行情况来看,这种“虹吸效应”并未对市场的整体流动性造成实质性冲击。一方面,打新规则由旧规向新规的演变,并未改变大型IPO对市场影响的底层逻辑;另一方面,从市场成交量的数据表现来看,也未出现因资金大幅分流而导致的显著萎缩。这表明,大型IPO带来的资金扰动更多是短期情绪与流动性摩擦,而非趋势性的破坏。

从换手率数据看,大型IPO上市后20天,对应指数日均换手率相比上市前一个月的变化并不显著。以25个样本的平均值计算,上市前20天内对应指数平均换手率为2.09%,发行当日平均换手率为2.16%,上市当日换手率平均值为2.17%,上市后20天内均值为1.95%。

2016年打新新规实施前后,大型IPO对市场资金面的影响呈现出显著阶段性差异。数据显示,相较于2016年以前,2016年之后大型IPO上市前后对应指数的平均换手率出现了更为明显的下降。

这一现象主要受两方面因素驱动:一方面,近年来A股市场整体波动率有所收敛,市场交易情绪趋于平稳;另一方面,2016年以前的大型IPO多集中在牛市周期,彼时市场流动性充裕,资金承接能力更强,从而推高了当时的换手率水平。

广发证券的研究同样证明了这点。该机构指出,从A股市场来看,大型IPO上市后对于大盘的影响有限。该研究选取2016年至今所有募资总额在100亿元以上的个股(共20只)进行分析,发现牛市期间的调整压力要远远小于熊市期间,仅在1周内略有反映。背后的原因可能是牛市期间增量资金更加充裕,市场对于IPO资金分流的抵抗力更高。招商证券等机构也指出,科创板打新由于无需预缴款,其资金分流效应有限,不宜盲目夸大。

更为重要的是,市场流动性环境决定了虹吸效应的严重程度。当市场整体流动性偏紧时,新股带来的资金分流效应会显著放大。而在牛市环境下,增量资金充足,对资金分流的抵抗力更强。如今,A股日均成交额长期维持在较高水平,市场深度和广度已非十几年前可比。