北京时间12月19日凌晨,美联储召开联邦公开市场委员会(FOMC)议息会议并公布声明,决定将基准利率下调25个基点,联邦基金利率的目标区间从4.5%至4.75%下调至4.25%至4.50%,符合市场预期。

这是美联储继9月和11月之后,连续第三次宣布降息,今年累计降息幅度达到100个基点。

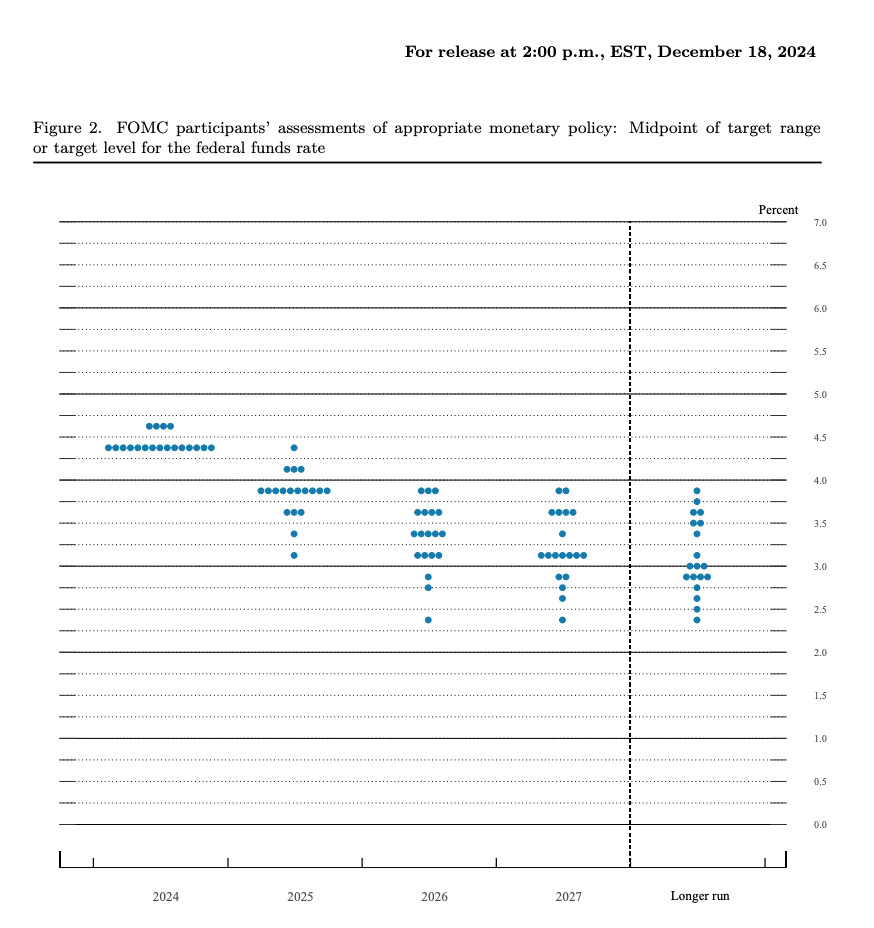

值得注意的是,美联储上调了未来两年的通胀预期和利率预期水平,最新发布的点阵图暗示明年或降息两次,而9月时则预期为四次,这体现出美联储的“鹰派”倾向。

美联储主席鲍威尔表示,12月的降息决定更具有挑战性,却是“正确的决定”。美联储今后考虑调整政策利率时应该会“更加谨慎”。2025年美联储是否降息将基于未来的数据,而不是当前的预测结果,美联储将在通胀改善后再考虑进一步降息。

决议公布后,美元指数大幅上涨,涨超1.2%。美股三大指数持续下挫,截至收盘,道指跌1123.03点,跌幅为2.58%,报42326.87点,连续十日下跌;纳指跌716.37点,跌幅为3.56%,报19392.69点;标普500指数跌178.45点,跌幅为2.95%,报5872.16点。

降息有分歧

市场对本次美联储降息25个基点已有充分预期,在议息会议前夕,芝商所的美联储观察工具显示,利率市场的交易员预计美联储暂停加息的概率超过97%。

美联储的声明指出,最近的指标表明,经济活动继续以稳健的速度扩张。自年初以来,劳动力市场状况普遍有所放宽,失业率上升但仍保持在较低水平。通胀朝着委员会2%的目标取得了进展,但仍然略高。

美联储的货币政策依赖通胀和就业数据。

首先看通胀。12月11日美国劳工部公布的数据显示,美国11月CPI(居民消费价格指数)同比上涨2.7%,与市场预期持平,仍高于美联储2%的目标,前值为2.6%,维持了上月反弹的趋势。剔除食品和能源成本后的核心CPI同比增长3.3%,与上月持平,连续两个月保持平稳。

环比看,美国11月CPI上涨0.3%,与市场预期持平,前值为0.2%。服务业通胀有降温趋势。作为近两年来推动物价上涨的一个关键类别,美国房屋租金11月仅增长0.2%,为2021年7月以来的最小涨幅。

目前,美国通胀继续温和上涨,符合市场预期,也支撑了美联储本月继续实施降息的做法。

再来看就业。美国11月失业率升高0.1个百分点至4.2%,与预期一致,为8月以来新高,失业人数为710万。这些数据高于一年前的水平,当时失业率为3.7%,失业人数为630万。

虽然美联储本月如期降息,但本次决议并未和上次一样得到全体FOMC12位投票委员的全票支持,克利夫兰联储主席哈玛克(Beth M.Hammack)投下反对票,她希望保持利率不变,主张暂停降息。

步伐将放缓

美联储最新的点阵图显示,在19位官员中,有1位官员认为2025年不应降息,有3位官员认为2025年应累计降息25个基点,有10位官员认为应累计降息50个基点,有3位官员认为2025年应累计降息75个基点,有1位官员认为2025年应累计降息100个基点,有1位官员认为2025年应累计降息125个基点。

图源:美联储官网

根据计算,2025年年底政策利率目标区间的中位数为3.9%,9月预计为3.4%。2026年年底的预期中位数为3.4%,此前预计2.9%。

这也意味着,明年会有两次25个基点的降息,低于9月时预期的四次。

与此同时,相比11月的上次FOMC会后决议声明,本次美联储声明的一大变动是,在提到考虑未来利率调整时,声明新增了“程度”和“时机”。

美联储的声明指出,在考虑对联邦基金利率目标范围新调整的程度和时机时,委员会将仔细评估未来的数据、不断变化的前景和风险平衡。

美联储主席鲍威尔表示,FOMC声明中增加关于调整利率“程度和时机”的措辞表明,美联储正处于或接近放缓降息的时刻。降息步伐放缓反映出今年的经济数据走高;明年降息步伐放缓反映通胀预期上升。明年将根据数据作出降息决定。

道明证券美国利率策略主管Gennadiy Goldberg表示,美联储已经发出了一个信号,即他们不会像过去那样“鸽派”,他们倾向于明年更少的降息,我认为这是一个信号,市场将继续在不到两次降息的情况下进行定价,如果数据足够强劲,可能会朝着零降息的方向发展。如果美联储没有看到通胀下降到足够的程度,他们就不愿意继续降息。

研究关税对通胀的影响

分析人士认为,11月CPI数据显示,尽管通胀水平已从2022年6月9.1%的峰值大幅下降,但近几个月来,将通胀率降至美联储2%目标的进程已放缓。

耶鲁大学教授、美联储货币事务部前主任Bill English表示,“根据我们过去几个月的观察,经济看起来略强劲,通胀看起来略高,这意味着降息步伐将更加缓慢。”

从就业市场看,鲍威尔表示,就业市场已从过热状态冷却下来,通胀更接近2%的目标。失业率有所上升,但仍然保持在较低水平。劳动力市场不是通胀压力的来源。

中信证券研究指出,从就业扩散指数来看,美国就业市场边际回暖。自2022年以来美国所有私人部门就业扩散指数持续下降,近期该指数有所回升,包括制造业就业扩散指数也跟随美国制造业PMI(采购经理指数)回升而有所上行。虽然当前就业扩散指数仍处于历史较低水平,但近期已经出现上升迹象。

图源:美联储官网

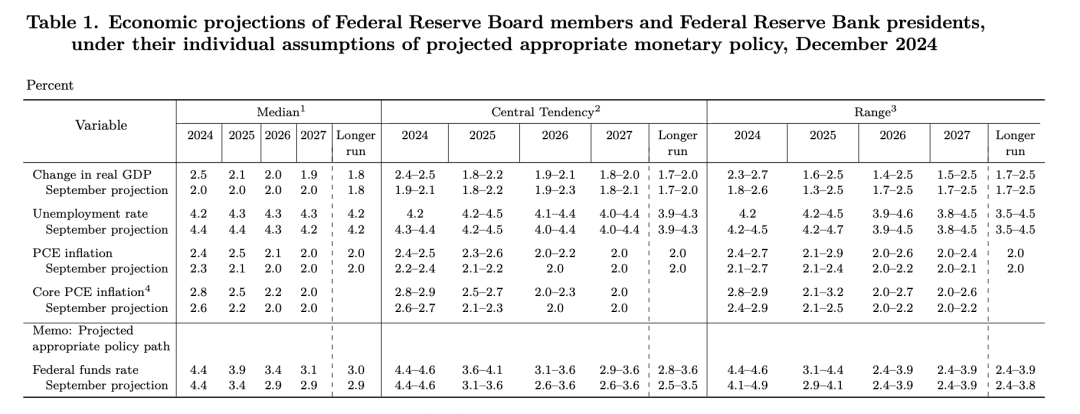

美联储上调了今明两年GDP(国内生产总值)和个人消费支出(PCE)通胀预期,并下调两年内失业率预期。具体数据如下:

2024年PCE通胀率预期为2.4%,较9月预期2.3%上调0.1个百分点;2025年的预期为2.5%,较9月预期2.1%上调0.4个百分点。

2024年核心PCE预期为2.8%,较9月预期2.6%,上调0.2个百分点;2025年的预期为2.5%,较9月预期2.2%上调0.3个百分点。

2024年的失业率预期为4.2%,较9月预期4.4%下调0.2个百分点;2025年的失业率预期为4.3%,较9月预期4.4%下调0.1个百分点。

2024年的GDP预期增速为2.5%,较9月预期2.0%上调0.5个百分点;2025年预期增速为2.1%,9月均预计为2.0%。

此外,伴随着美国迎来“特朗普2.0”时代,美国共和党完成了一宫两院的横扫,这也就意味着特朗普的政策可以获得更全面的落实效果,美国的财政政策和货币政策可能会出现新的调整。

高盛经济学家预计,特朗普上台后实施的关税措施可能会在明年将核心通胀率推高0.3个百分点。虽然大部分影响将在2026年消退,但它可能会引起央行内部的不适,因为这将导致通胀在五年高于2%的目标。

鲍威尔表示,美联储正在讨论关税如何推动通胀,美联储在这方面做了很多工作,能够对适当的关税政策作出仔细的评估。对关税的影响做任何结论为时过早,尚不知道关税针对的国家、规模和持续时间。他认为,2018年的关税分析仍然是一个好的参考,有很多因素会影响关税对消费者通胀的影响。