2024年的冬天,比以往时候来得要晚一些。

11月以来,全国普遍进入暖冬模式。据国家气候中心消息,今年11月全国平均气温 5.5℃,较常年同期偏高2.0℃,为1961年以来历史同期最高。“我们现在正处于羽绒服品类完成目标任务最关键的阶段。今年气温总体不如去年友好,目前11月的实际业绩完成额与预算目标尚有差距,但这个差距是可控的。”11月29日,“羽绒服第一股”波司登举行了2024/2025财年中期业绩发布会,波司登集团高级副总裁兼波司登事业部总经理芮劲松在答投资者问时表示。

不寻常的暖冬,给行业带来了可感的寒流。同时,羽绒价格自2023年以来持续走高,加之2022年起施行的羽绒制品新国标,都推高了生产成本。原料端的飙升和需求端的收缩,对产业链尤其是下游环节的企业带来颇大冲击。与此同时,媒体近期频频曝光的劣质羽绒服以丝充绒、制假售假行业乱象,更是将羽绒服行业推上了风口浪尖。记者采访了解到,在多重因素共振下,羽绒服行业正在经历近年来最震荡复杂的一个冬天。

羽绒与羽绒服,涨跌不一

“从去年开始,特别是今年年初以来,羽绒的价格一直走高,到今年夏天到达了最高点。”羽绒金网运营总监吴宇在接受证券时报记者采访时表示。

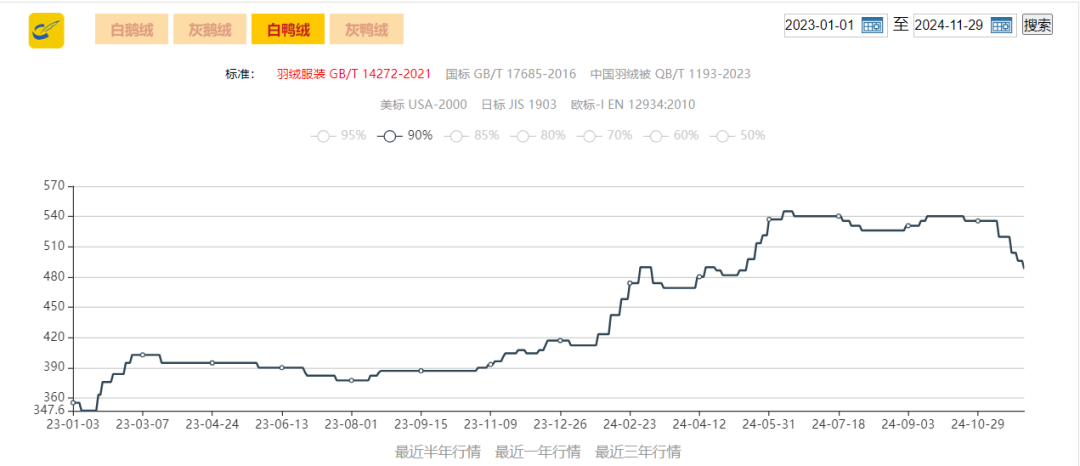

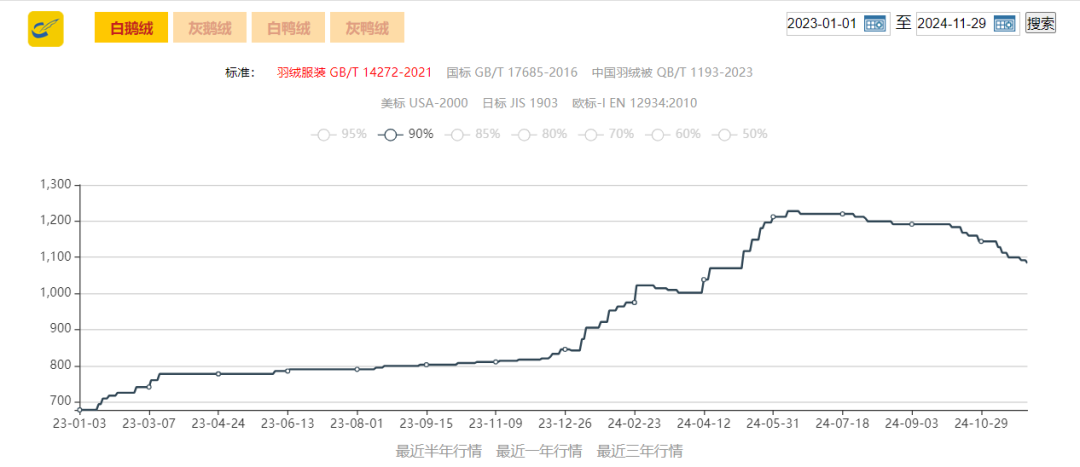

据了解,市面上的羽绒主要有白鸭绒、灰鸭绒、白鹅绒、灰鹅绒四种,前两者属于鸭绒,后两者为鹅绒。相同绒子含量,鹅绒贵于鸭绒,白绒优于灰绒。羽绒金网监测数据显示,按新国标羽绒服装90%绒子含量标准,自去年1月初至今年11月底,白鸭绒与白鹅绒的价格已分别从约350元/公斤和700元/公斤涨至约500元/公斤和约1100元/公斤,涨幅分别达约100%和近60%。

90%绒子含量白鸭绒近两年价格走势

90%绒子含量白鸭绒近两年价格走势

90%绒子含量白鹅绒近两年价格走势

90%绒子含量白鹅绒近两年价格走势

羽绒价格走高,受多方面因素影响。首先,近年来养殖行业进入了猪周期的低谷,猪肉价格偏低,猪肉消费增长导致鸭鹅需求减少。“鸭毛和鹅毛都是鸭鹅的副产品,它们的宰杀量下降了,鸭毛和鹅毛的供应自然就变少。”羽绒羽毛生产供应商吴越羽绒公司有关负责人告诉证券时报记者,早几年猪肉价格在高位时,鸭毛与鹅毛的供应量就比较大,羽绒价格也相对较低。

“但是,本轮价格走势并非等同于以往单纯的周期性波动,而是有着独特的成本推动与需求拉动的双重因素影响。”国内鸭行业首家上市公司华英农业董事长许水均告诉证券时报记者,去年入冬早,且年末出现了几次大降温,时机刚好赶在“双11”销售节点,羽绒服销量大增,羽绒服销售较好,羽绒需求增加,导致今年以来羽绒供应量进一步减少。

“另外,服装新国标的执行和寝具新国标的执行,使得羽绒工厂在相同的原毛数量下,羽绒产量降低,生产成本增加,也推升了售价。”许水均表示。据了解,GB/T 14272-2021《羽绒服装》是专门针对羽绒服制定的国家级标准,2022年正式实施。新国标将“含绒量”修改为“绒子含量”,含绒量包含了绒子和绒丝(绒子的废料),而绒子含量将绒丝去除,只计算绒子的占比,“含金量”变高,也推升了羽绒的成本。

但与飙涨的羽绒价格相比,今年冬季羽绒服的批发价格却呈下滑趋势。全国最大的羽绒服批发市场——平湖·中国服装城发布的“平湖·羽绒服指数”显示,羽绒服批发价格指数自10月上旬的130.54下跌至11月中旬的122.58,反映了市场需求的疲软。

“服装行业对天气因素变化是非常敏感的,特别是羽绒服,主要靠冬季销售。尤其在“双11”节点,天气冷和不冷,销量差别非常大,有时甚至会相差一倍。”吴宇表示。另外,去年羽绒服销量的大增,也一定程度导致今年销量的遇冷。据“2024羽绒服调查”数据,在“今年为什么不买羽绒服”一题中,有72.56%消费者选择“前两年买过”,为得票最高的选项。

成本端的上涨和需求端的疲软,让羽绒服生产销售商“腹背受敌”,利润压缩。据中国气象局,预计今年冬季全国大部分地区气温将高于常年同期。受暖冬天气影响,业内人士普遍对接下来的羽绒服销售量及价格走势持保留态度。

产业链上游与下游,处境各异

在急遽变化的市场环境下,产业链不同环节的企业“有人欢喜有人忧”。

据记者采访了解,中国羽绒服的“风向标”平湖·中国服装城,往年10月起就会进入繁忙的订货季,但今年却比较冷清。平湖·中国服装城运营总监陈杰指出,今年采购商的人均采购量较往年大幅减少,订单规模趋于保守。吴宇也告诉记者,今年“双11”除了个别品牌情况较好,行业整体销售数据比较惨淡。“虽然电商平台公布的数据看似不错,但考虑到电商服装品类退货率较高,实际销量要打很大的折扣。”吴宇说。

而作为上游企业,业务涉及食品和羽绒两大产业链各个环节的华英农业,其财报显示,今年上半年,公司销售羽绒产品实现营业收入14.58亿元,同比增长87.35%。在羽绒价格高位运行的情况下,华英农业羽绒业务取得了历史以来最好的经营业绩。三季度,公司营业收入同比增长41.41%,归母净利润同比增长104.86%。公司表示,营收增长变动原因为报告期内羽绒和冻鸭业务量增加所致。

吴宇告诉记者,羽绒服生产具有一定前置性,企业一般在年初就开始采购原料,六七月份时就需要完成服装打版、交付生产。面对羽绒价格的波动,下游企普遍注重库存管理。波司登最新财报显示,截至今年9月30日,公司的存货规模同比增长53.36%至59.39亿元,其中原材料存货同比增长73%至20.81亿元。“在2023年下半年,我们已经洞察到了鹅绒等原材料会有大幅涨价的趋势,进行了前置性的备货。”波司登执行总裁梅冬表示。

不过,自今年“双11”羽绒服市场需求疲软,羽绒价格近期也开始下跌。据羽绒金网数据,10月初至11月末,按新国标羽绒服装90%绒子含量标准,白鸭绒与白鹅绒分别从544元/公斤和1191元/公斤跌至488/公斤和1084元/公斤,跌幅均为10%左右。“从整体形势判断,短期内羽绒价格大概率会呈现下跌趋势。”许水均说。

“当前羽绒价格的下跌对羽绒制品工厂没有太大影响,因为他们在“双11”前基本都完成备货了。但羽绒生产加工工厂如果还有较多的原料库存,就会面临亏损。”吴越羽绒公司有关负责人说,身边已经有同行亏了几十万元,有的亏损额甚至达到上百万元。

头部品牌与中小厂商,冷暖有别

最近,多地频频爆出低价羽绒服存在以丝充绒、制假售假的乱象。业内人士认为,这实际上反映了在原料价格高企、利润承压的环境下,中小厂商进行价格博弈的结果。

许水均告诉记者,下游企业对羽绒价格变动反应较为敏感,大型知名品牌企业对价格波动有一定的承受能力,且会通过优化产品设计、提升品牌价值来消化部分成本压力,也会与供应商协商更合理的采购价格和合作模式。“而一些中小规模的企业受价格影响较大,部分会选择减少采购量或者寻找价格相对较低的替代材料。”许水均说。

近年来,每年入冬关于羽绒服价格高企的讨论就时常发生。不少消费者质疑,部分羽绒服羽绒成本只有几百元,何以售价却能达到上千元?以市面上一件填充90%白鹅绒、绒子含量约200g的羽绒服为例,按目前的价格,羽绒成本为220元左右。方正证券研报指出,羽绒服生产成本包含羽绒、面料、辅料、人工等部分,其中羽绒占比为45%。据此推算,前述羽绒服总生产成本为将近500元。但商场中,这样的一件羽绒服售价动辄数千元,一些奢侈品牌甚至能卖上万元。

对此,陈杰分析称,千元以下的羽绒服基本是按照生产成本定价,而千元以上的羽绒服则存在较高的品牌溢价。面对成本上涨的压力,主打平价羽绒服的中小厂商提价空间有限,主打中高端的品牌凭借高溢价,所受冲击要小一些。以波司登为例,2024/2025上半财年,公司的毛利率虽小幅下降0.1个百分点,但依然达49.9%。同时,芮劲松透露,今年“双11”波司登羽绒服客单价为1740元,比去年“双11”不到1500元的客单价有所提升。

数据显示,今年天猫“双11”期间,千元以上羽绒服成交同比增长超30%,波司登、高梵、鸭鸭、雪中飞等头部羽绒服品牌成交破亿元,波司登成交破10亿元,显示了消费者对头部羽绒服品牌的追崇。“这表明羽绒产品市场正在向品牌化、高端化方向发展。消费者更倾向于选择品质有保障、品牌知名度高的产品。”许水均表示。同时,最近频繁爆出的劣质羽绒事件,或将进一步降低消费者对中小厂商的信任,推动羽绒行业向头部品牌集中。

头部品牌坚挺的同时,内部也已分化为两大并行不悖的主线。一方面,高科技、高品质的高端羽绒服兴起,国产品牌持续向高端定位挺进;另一方面,消费者日益追求性价比,优质的平价品牌增势更加迅猛。这一点,从波司登的业务布局可管中窥豹。在高端化方向,今年10月,波司登战略投资了知名的加拿大国际奢侈羽绒服品牌Moose Knuckles;在性价比方向,2024/2025上半财年,波司登面向大众市场的雪中飞品牌营收增速达47.1%,高于波司登品牌的19.4%增速。

按照传统,每年羽绒服旺季从11月持续至次年的1月。“我相信冬天一定会到来。”中期业绩发布会上,芮劲松表示,虽然11月单月业绩不及预期,但由于创新品类的优秀表现以及在销售渠道的持续优化,波司登有信心完成年度增长目标。头部品牌信心足,但可预见的是,一场深刻的行业洗牌也在“暖冬寒流“下发生着,许多中小厂商或许活不过这个冬天。

校对:刘榕枝