今年以来,并购重组市场持续活跃,并成为重要趋势。

近日,港股18A市场出现了首个反向收购案例:嘉和生物宣布收购CSO(合同销售组织)企业亿腾医药。收购完成后,嘉和生物更名为亿腾嘉和医药集团有限公司(下称“亿腾嘉和”),亿腾医药实际控制人倪昕为新公司的控股股东。

在业内看来,此次反向收购是双赢之举。嘉和生物虽然是昔日的“明星”biotech(生物科技企业),但近年来发展受阻,上市4年至今仍未盈利。而亿腾医药作为国内头部CSO企业已四次提交上市申请,均未果。

交易完成后,嘉和生物将获得来自亿腾医药的现金流和商业化平台支持,亿腾医药将如愿实现上市计划。而新公司亿腾嘉和或将成为港股市场上冉冉升起的biopharma(生物制药公司)新星。

“昔日明星”嘉和生物

嘉和生物成立于2007年,产品管线涵盖全球前三大肿瘤(乳腺癌、肺癌、胃肠道肿瘤)以及血液肿瘤。2020年,嘉和生物登陆港交所上市,股东包括高瓴、康恩贝、沃森生物,淡马锡、高盛、黑石以及泰格医药旗下的观由资本等。

2020年正是生物医药投资的高潮阶段,二级市场的股民无一不看好嘉和生物的前景。嘉和生物上市首日发行价24港元/股,收盘价为27.95港元,涨幅16.46%,当日市值134.47亿港元。彼时,无人能够料到,四年后的嘉和生物股价会跌到不足2港元,市值蒸发超百亿港元。

回顾嘉和生物过去四年的发展,研发和商业化进行得都不太顺利。上市之初,嘉和生物共有十余条在研管线,其中生物类似药英夫利昔单抗(GB242),PD-1药物GB226以及HER2靶点药物GB221处于前列。但截至目前,上述产品中仅有英夫利昔单抗于2022年3月获批上市。

据嘉和生物2024年半年报,另外两款产品GB226和GB221的内部持续开发已暂停,还在等待进一步评估发展战略和资源分配。其中,GB226于2023年6月被国家药品监督管理局(NMPA)拒批,成为国内首个被拒批的PD-1药物。

当前,差异化口服CDK4/6抑制剂来罗西利(GB491)是嘉和生物最有望获批的产品。来罗西利是新型、有效、高选择性口服CDK4/6抑制剂,与内分泌治疗相结合,治疗晚期乳腺癌。嘉和生物已于今年2月28日正式向NMPA递交来罗西利新药上市申请(NDA),并于3月13日获得正式受理。此次反向收购亿腾医药,同样意在为后续来罗西利的商业化推广铺路。

业绩层面,由于唯一获批的英夫利昔单抗在上市后就迎来了集采,未能给嘉和生物带来可观的收益。最新的2024年半年报数据显示,嘉和生物尚未实现盈利,今年上半年收益1447万元,经营亏损1.3亿元。

“借壳上市”的亿腾医药

相较于难以为继的嘉和生物,此次收购的另一交易方亿腾医药的经营状况要可观不少。产品方面,亿腾医药拥有三款商业化原研产品:稳可信、希刻劳和亿瑞平以及三款创新专利药品:唯思沛、稳可达及景助达。

其中,唯思沛是唯一获得美国食品药品监督管理局(FDA)批准为最大耐受性他汀类药物治疗的辅助药物,用于降低目标高危患者的持续性心血管风险;稳可达是一种可能对在慢性肝病及化疗等多种情况下进行的TCP治疗造成干扰的创新药物;景助达是一种潜在的同类最佳HDAC抑制剂,是目前获批的唯一同时具备纯口服投予、覆盖绝经前后全人群、填补CDK4/6i耐药治疗空白三种优势的晚期乳腺癌治疗方案。

同多元产品组合配备的还有亿腾医药在商业化方面的建设。截至2024年6月30日,亿腾医药拥有超过900名销售代表,遍布国内30个省份,覆盖超过1.2万家医院,包括约2000家三级医院、2000家二级医院以及超过1.2万家药房。

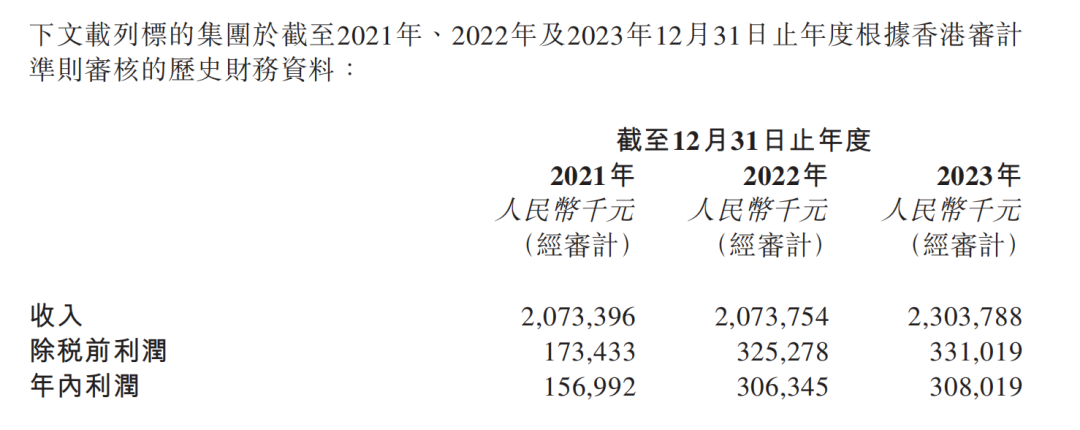

2021年至2023年亿腾医药连续三年盈利,分别实现营收20.73亿元、20.73亿元和23.03亿元,年内利润分别为1.57亿元、3.06亿元和3.08亿元。不过,在上市进程中,亿腾医药却频频受挫。

图源:嘉和生物公告

亿腾医药曾分别于2020年9月23日、2021年3月29日、2021年12月15日及2023年6月23日向港交所提交上市申请,均未果。因此,亿腾医药选择另辟蹊径,被嘉和生物反向收购。

根据协议,嘉和生物将通过合并方式收购亿腾医药,并以换股形式完成交易。合并完成后,原亿腾医药股东占比77.43%,原嘉和生物股东占比22.57%,亿腾医药实际控制人倪昕,将成为新公司的控股股东。

自救之路

面对业绩压力,嘉和生物已开始寻求自救。

8月5日,嘉和生物曾宣布与海外公司TRC 2004订立许可协议以及股权协议。根据许可协议,嘉和生物授予TRC 2004全球独家许可(不包括中国大陆、香港、澳门及台湾),以开发、使用、制造、商业化及以其他方式利用GB261(一种新型差异化CD20/CD3双特异性T细胞接合剂)。

嘉和生物也将从此次协议中获得:TRC 2004被许可人数量可观的股权;数千万美元的首付款;高达4.43亿美元的里程碑付款以及占净销售额个位数到双位数百分比的分层特许权使用费。

此次反向收购亿腾医药同样是嘉和生物的自救。嘉和生物方面表示,董事预期GB491商业化在即,且本公司的发展到了一个重要的阶段,需要有强大的商业能力来把握着一切可能的市场机遇。此外,公司的其他药品亦处于临床开发阶段,需要有强大而持续的现金流支援该阶段研发工作,并需要为后续产品推出加强其商业化能力,以使公司在竞争激烈的医药行业中保持领先地位。

在嘉和生物看来,亿腾医药的优势在于,其领先的具有巨大市场潜力的创新专利药物和具有竞争市场优势的原研产品的多元化组合;完善的商业化平台支持稳健的财务业绩;行业领先的销售及营销网络能够支援协同管线的未来商业化以及先进的制造平台和全球化供应链管理体系。

交易公告发布当日,二级市场反响积极,当日嘉和生物股价涨超40%,但后续又接连两日下跌。截至10月9日收盘,嘉和生物报收1.79港元,跌9.14%,总市值9.31亿港元。

记者:唐菁阳

编辑:王丽颖

责任编辑:毕丹丹