美国劳工部8月14日公布的数据显示,今年7月美国消费者价格指数(CPI)同比上涨2.9%,涨幅较6月收窄0.1个百分点,显示出通货膨胀继续放缓的迹象,但仍高于美国联邦储备委员会设定的2%长期通胀目标。

数据显示,今年7月美国CPI环比上涨0.2%,而6月CPI环比下降0.1%,5月CPI环比持平。剔除波动较大的食品和能源价格后,7月核心CPI环比上涨0.2%,较6月环比涨幅扩大0.1个百分点;核心CPI同比上涨3.2%,同比涨幅为2021年4月以来最低值。

美联储古尔斯比表示,政策“非常具有限制性”,经济没有过热。失业率上升可能表明就业市场恶化。如果就业市场疲软,将会把更多注意力投向就业领域。经济状况将决定降息幅度。

有“新美联储通讯社”之称的财经记者Nick Timiraos撰文表示,7月CPI数据已经为美联储在9月会议上开始降息铺平了道路,这份报告在一定程度上减少了对首次降息的异议。他预计,美联储9月会议的讨论焦点将是降息规模,究竟是按照传统的降息25个基点,还是更大幅度的50个基点。

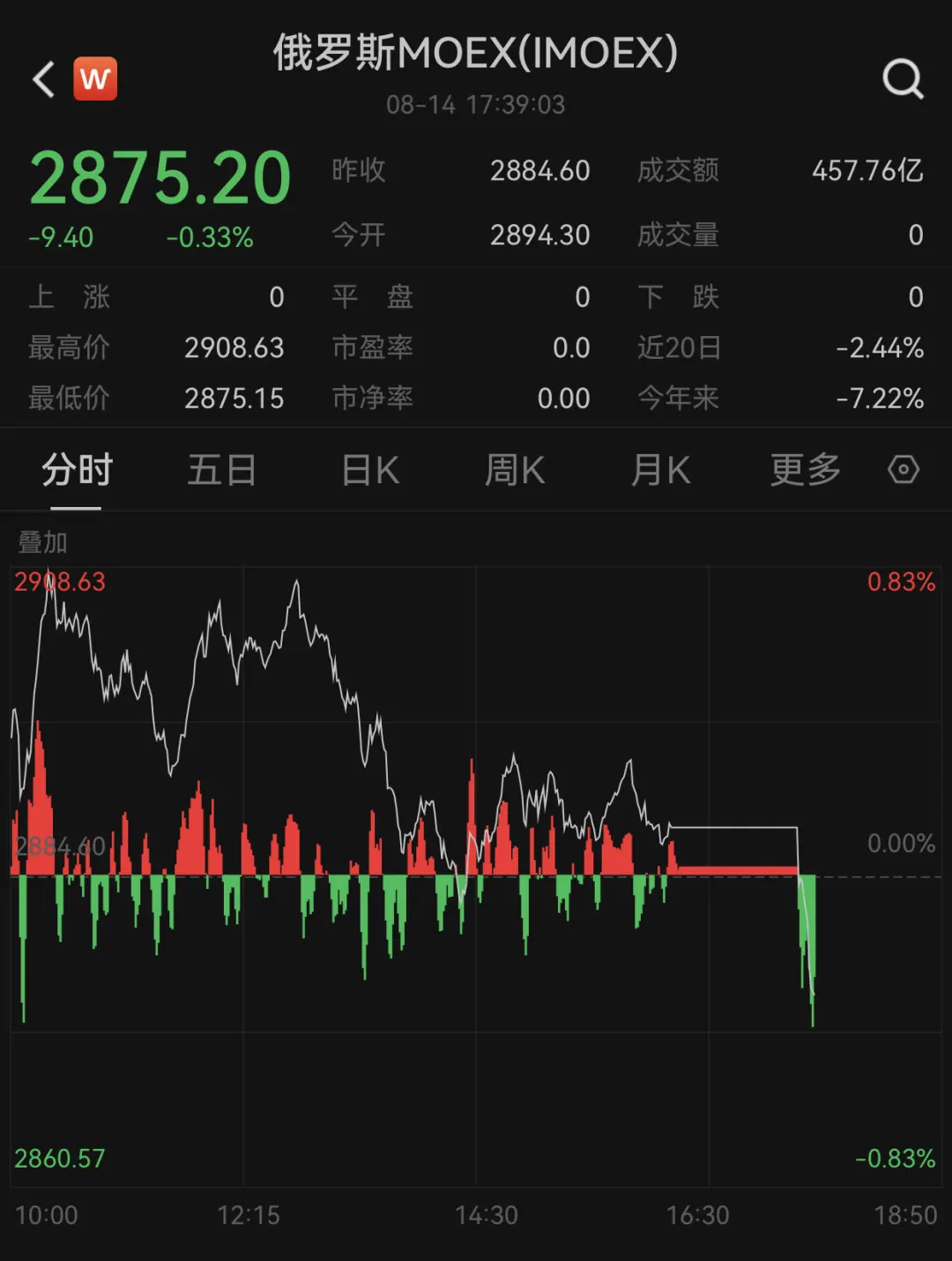

莫斯科交易所一度暂停交易,恢复后直线下挫

据央视新闻消息,当地时间8月14日16时18分,俄罗斯莫斯科交易所股票暂停交易,原因暂时不明。

当地时间8月14日16时21分,莫斯科交易所发布公告称:“请注意,证券市场将于莫斯科时间16时18分暂停交易,恢复交易的时间将稍后公布。”

莫斯科时间8月14日17时15分,莫斯科交易所发表声明称,8月14日,莫斯科交易所股票市场因发现软件错误,决定自莫斯科时间16时18分起暂时停止交易。由于软件错误,大多数访问服务器无法连接交易参与者。软件错误包括各个访问服务器上的内存处理不正确。目前故障已解决。股市将于17:30(北京时间22:30)恢复交易,系统已做好撤单和连接参与者的准备。

恢复交易后,莫斯科交易所指数(MOEX)直线跳水。

巴菲特苹果持仓砍半,加码增持西方石油

美东时间8月14日,巴菲特领导的伯克希尔·哈撒韦公司向美国证监会(SEC)递交的13F文件披露,无论是以减持股份的市值还是以投资组合中占比相比一季度的变动幅度看,今年第二季度,伯克希尔·哈撒韦减持最多的都是苹果(AAPL),当季减持逾3.89亿股,市值约820亿美元,持股数相比一季度减少49.3%,在投资组合中占比环比下降超过10个百分点,降至30.52%。

Snowflake(SNOW)是仅次于苹果的二季度第二大伯克希尔·哈撒韦减持个股,当季伯克希尔·哈撒韦清仓了一季度末持有的总共612万股,市值约8.4亿美元,不过这部分股票在伯克希尔的投资组合中相对较少,占比仅0.03%。

在增持个股中,以增持股份市值看,二季度伯克希尔·哈撒韦增持最多的是西方石油(OXY),当季增持726万股,市值4.58亿美元,持股数环比增长2.9%,增持股份数较一季度的430万股多将近70%。

基本面无明显改善,工业硅期价继续探底

8月14日,国内商品期货遍下跌,文华商品指数跌逾1%,创2023年6月以来新低。工业硅期货主力合约下跌3.91%,至9340元/吨,盘中创上市以来新低9285元/吨。现货方面,工业硅现货价格稳中有跌。数据显示,8月14日,通氧553#均价报11700元/吨,通氧421#均价报12250元/吨。

国泰君安期货分析师张航认为,工业硅盘面再次下跌回落,一方面,是受到市场整体情绪的影响;另一方面,当前工业硅基本面无明显改善。

市场人士认为,当前9300元/吨左右的盘面价格,已跌破了绝大部分企业的现金成本。

广州期货分析师蔡定洲表示,目前,工业硅期货估值处于较低位置,跌破较多工厂生产成本,甚至跌破部分工厂现金流成本,盘面后续能否止跌,核心在于基本面宽松格局能否改善。

在中信建投期货分析师王彦青看来,当前工业硅价格持续下跌背景下,成本支撑仍未得到显现的主要原因是,工业硅企业并未因价格的持续下跌而有效进行供应的收缩,近几个月整体产量呈增长态势,而需求有明显缩减,使得阶段性供大于求。

从供应来看,主产区开工维持高位,且存在新增项目投放。具体来看,蔡定洲表示,一方面,在5月份盘面大幅反弹阶段,较多工厂已提前锁定生产利润,使得当前即使行情低迷,主产区也维持较高开工率,仅少数未参与套保以及成本较高的工厂有所减产;另一方面,近期有新增工业硅项目点火投放,例如宝丰5万吨、新玉通6万吨产能项目,后续仍有较多待投产项目,供应存在增加预期。从需求来看,虽然短期出口、铝合金板块订单有一定好转,不过消费占比超过50%的多晶硅与有机硅板块尚难看到明显起色。整体而言,当下工业硅供需基本面难言有明显改善。

从数据上看,产业链供需出现明显错配。根据SMM的数据,工业硅5月至7月的产量分别为40.81万吨、45.31万吨、48.73万吨,而同期工业硅最大下游多晶硅的产量分别为18.27万吨、16.15万吨、13.8万吨。在此背景下,工业硅库存持续累积,使企业出货压力越来越大。据百川盈孚统计,截至8月9日当周,工业硅库存为23.6万吨,周环比增长0.5%,月环比增长5.3%,较年初增长49.3%。

展望后市,蔡定洲表示,当前期现商不断降价出货,但下游采购需求并无明显放量,同时供应整体依旧维持高位,使得市场看空情绪浓厚,若后续主产区无明显减产操作,盘面仍有进一步下跌的可能。王彦青认为,工业硅价格已至绝对底部,但后续价格走势仍由供需决定,价格的企稳需要更多供应收缩配合,而更多的减产或已在路上。若工业硅供应不能有效缩减,则成本支撑难以生效,供大于求的压力将持续作用于价格。由于需求短期难以转暖,因此只能等待供应下降以稳住价格。

受基本面及市场情绪偏弱影响,碳酸锂期价再创新低

8月14日,碳酸锂期货主力合约LC2411下跌4.17%,至73450元/吨,再创历史新低。现货市场也呈现低迷态势,成交价格重心持续下移。根据SMM的数据,8月14日,电池级碳酸锂均价报77450元/吨,较上一工作日下跌600元/吨;工业级碳酸锂均价报72500元/吨,较上一工作日下跌600元/吨。

中信期货研究所高级研究员张远认为,周三锂价下跌是受基本面宽松及市场情绪偏弱推动。近期碳酸锂需求平淡,供应却维持高位,海内外企业暂未见减产迹象。

方正中期期货分析师魏朝明认为,周三碳酸锂期货下跌的原因有两方面:一方面,商品板块普跌,对碳酸锂价格下行有带动效应。另一方面,在供过于求的背景下,价格加速赶底、产能出清的逻辑开始受到市场认可。

“我国锂电行业处于高速发展期,常规逻辑上,需求增长会使锂电材料售价出现大涨,而事实上,原料价格一降再降,这和产业周期密切相关。”富宝锂电高级研究员李睿表示,从行业社会库存的不断累积可以看出,锂电行业正面临洗牌,这个出清过程无疑是痛苦的。7月份在碳酸锂86000元/吨强支撑处,很多盐厂认为进入旺季后价格会有所反弹。在一致性预期下,鲜有盐厂减产,皆维持较高开工率,但材料厂长协和客供已能满足大部分需求,下游补库一推再推,这就导致库存不断增加。直到现在价格临近70000元/吨,锂盐厂才陆续出现减停产。比如,江西某大厂主要是外购云母加工,现云母提锂亏15000元/吨,不得不关停部分产线。

从供应看,海内外锂矿和锂盐都在快速释放。1—7月国内锂矿和碳酸锂产量同比分别增长42.9%和47.8%,上半年进口锂矿和碳酸锂同比分别增长46%和45%。在产量维持高增长的情况下,国内碳酸锂库存持续攀升,市场供大于求的压力依然较大。数据显示,截至8月9日当周,碳酸锂周度库存已突破13万吨,为13.0655万吨,较前一周增加3138吨。“目前国内碳酸锂库存每周累积幅度在3000吨以上,虽然较此前每周4000吨的累积幅度有所放缓,但仍处于快速累积状态。”中信建投期货分析师张维鑫表示,目前需求端缺少亮点,供需关系很难依靠需求进一步增长来改善。即使考虑到8月排产因旺季而提升,也难以改变累库趋势。

从需求看,当前需求正呈现“强预期、弱现实”。“尽管近期政策端持续发力,国家大力支持新能源汽车健康发展,叠加市场对‘金九银十’仍存在预期,但难掩颓势。”中辉期货碳酸锂研究中心陈焕温表示,材料厂在长协订单和客供量能够满足基本生产的情况下,对碳酸锂的采购较为有限,多为刚需采买。

此外,陈焕温认为,近期的两起流拍事件也在扰动市场情绪。据了解,8月13日海南盐湖对蓝科锂业工业级碳酸锂产品进行公开竞价销售,共拍卖900吨工碳,以74000元/吨的底价成交了210吨,流拍690吨。江西省奉新县白果矿区含锂铷高岭土、瓷石矿详查探矿权拍卖也出现了终止。“此次事件进一步加重了市场悲观情绪,在当前供应宽松和价格持续下行的背景下,下游接单意愿下降。”陈焕温解释。

当前的价格是否已是底部?李睿认为,可能还不是真正的底部,“即便盐厂开工率下降,只要矿端未受影响,矿石发运回国后会累积在仓库中,待价格反弹后,将矿石库存转化为锂盐产量”。

国投安信期货分析师吴江也认为,随着锂价重心下移,现货和矿端抵抗微弱,如果外围市场不出现大的变动,市场总体走向是降价,直到矿端减产。其中,矿端止跌是碳酸锂价格止跌的必要信号。

据李睿介绍,澳矿目前主要有9座锂矿山,其中主要供给来源5大矿山,2座矿山即将停产,2座矿山刚投产。Finniss矿山2024年一季度开始停止开采原矿,以处理原矿为主。Cattlin矿山受露天资源枯竭和成本影响,下半年将停止生产。近期Cattlin矿山锂辉石精矿拍卖,758美元/吨未成交,公司董事会表示低于800美元/吨无出货意愿。当下澳矿已到830美元/吨,且矿端价格随行就市,若碳酸锂价格进一步下跌,成本仅次于Cattlin的项目Wodgina除第三条产线暂停投产外,原有产线也会受到影响。

展望后市,张远认为,当前供大于求格局明显,且在该价位下并未出现产量明显下滑的情况。整体来看,当前锂价呈现震荡磨底走势,在供应明显收缩或需求大幅走强之前,锂价难有趋势性上涨行情,但也需提防超跌引起的短期反弹。陈焕温也认为,价格在连续创出上市以来新低后,将进一步加速行业洗牌及产能出清。在供强需弱格局下,预计价格延续弱势运行,但不排除市场出现超跌反弹。中期来看,供应仍将维持宽松状态,需关注四季度需求是否能带动价格回暖。

“碳酸锂价格大幅下跌后,已看到部分产能退出迹象。利润分配遵循周期规律,目前利润集中于下游,但只要周期存在,行业出清后,下一轮又是利润向上游集中的过程。”李睿表示,预计碳酸锂再度下挫后,或迎来较大幅度的反弹。