动力电池销量猛增!

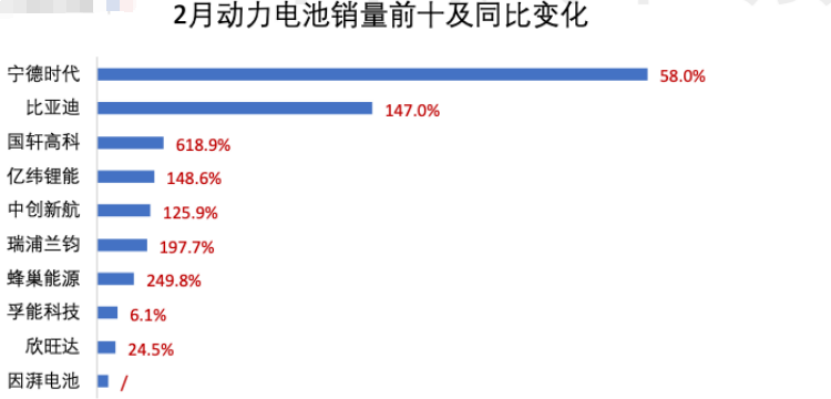

最新披露的数据显示,2月份我国动力电池销量为66.9GWh,同比增长98.8%。其中,宁德时代的动力电池销量同比增长58%,比亚迪同比增长147%,国轩高科同比增长618.9%,亿纬锂能同比增长148.6%。

同日,中国汽车工业协会公布的数据显示,2月份,我国新能源汽车产销分别完成88.8万辆和89.2万辆,同比分别增长91.5%和87.1%。

周二,在美股市场上,中概汽车股集体大涨。极氪涨超18%,蔚来涨超17%,小鹏汽车涨近15%,理想汽车涨7%。交银国际指出,根据部分已公布的2月车企交付量数据,得益于以旧换新补贴政策,以及各车企推出的促销活动,2月新能源汽车市场延续高增态势。随着部分地区以旧换新政策的发布、智驾渗透率提升、新车型发布,新能源汽车有望延续高增态势。

2月动力电池销量同比大增98.8%

3月11日下午,中国汽车动力电池产业创新联盟发布2025年2月动力电池月度信息。数据显示,2月份,我国动力和其他电池合计产量为100.3GWh,环比下降7.0%,同比增长128.2%。1—2月,我国动力和其他电池累计产量为208.1GWh,同比增长89.2%。

销量方面,2月份,我国动力和其他电池销量为90.0GWh,环比增长12.0%,同比增长140.7%。其中,动力电池销量为66.9GWh,占总销量74.3%,环比增长6.4%,同比增长98.8%;其他电池销量为23.1GWh,占总销量25.7%,环比增长32.2%,同比大幅增长。

从企业来看,2月份,比亚迪、国轩高科、亿纬锂能、中创新航、蜂巢能源、瑞浦兰钧等公司的动力电池销量增速均超过平均增长速度。其中,比亚迪、国轩高科、亿纬锂能的动力电池销量分别同比增长147%、618.9%、148.6%。2月份,宁德时代的动力电池销量稳居第一,当月销量同比增长58%。

(数据来源:中国汽车动力电池产业创新联盟)

1—2月,我国动力和其他电池累计销量为170.4GWh,同比增长80.3%。其中,动力电池累计销量为129.8GWh,占总销量76.2%,同比增长54.3%;其他电池累计销量为40.6GWh,占总销量23.8%,同比增长291.1%。

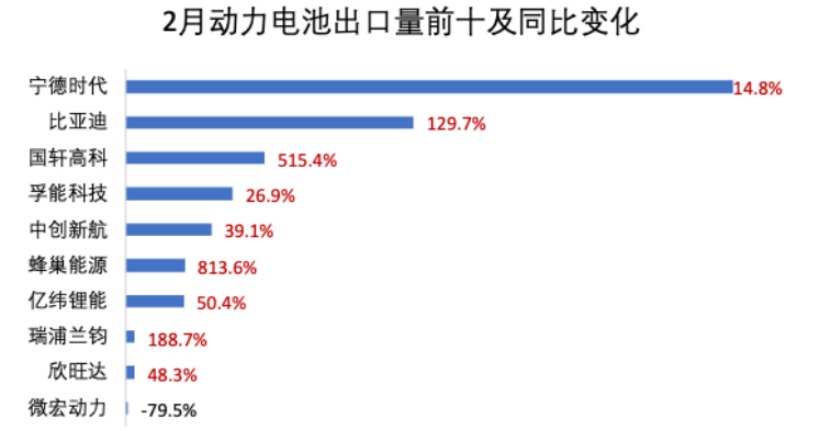

出口数据也有不少看点。2月,我国动力和其他电池合计出口21.1GWh,环比增长21.0%,同比增长144.7%,合计出口占当月销量23.5%。其中,动力电池出口量为12.8GWh,占总出口量60.6%,环比增长15.2%,同比增长51.4%。

2月份,我国动力电池出口量排名前十的企业分别为:宁德时代、比亚迪、国轩高科、孚能科技、中创新航、蜂巢能源、亿纬锂能、瑞浦兰钧、欣旺达、微宏动力。其中,比亚迪动力电池出口同比增长129.7%,国轩高科同比大增515.4%,蜂巢能源同比增长813.6%。

(数据来源:中国汽车动力电池产业创新联盟)

2月新能源汽车销量同比大增87.1%

中国汽车工业协会3月11日发布的数据显示,2月汽车产销同比快速增长。

2月,我国汽车产销分别完成210.3万辆和212.9万辆,同比分别增长39.6%和34.4%。其中,新能源汽车产销分别完成88.8万辆和89.2万辆,同比分别增长91.5%和87.1%。新能源汽车新车销量达到汽车新车总销量的41.9%。

2月,新能源汽车国内销量76万辆,环比下降4.2%,同比增长92.6%。其中,新能源乘用车国内销量71.9万辆,环比下降5%,同比增长93.2%;新能源商用车国内销量4.2万辆,环比增长12%,同比增长82.6%。

今年1—2月,我国汽车产销分别完成455.3万辆和455.2万辆,同比分别增长16.2%和13.1%。其中,1—2月,新能源汽车产销分别完成190.3万辆和183.5万辆,同比分别增长52%和52%。新能源汽车新车销量达到汽车新车总销量的40.3%。

在出口方面,1—2月,新能源汽车出口28.2万辆,同比增长54.5%。其中,新能源乘用车出口26.8万辆,同比增长50.9%;新能源商用车出口1.4万辆,同比增长1.9倍。

2月,整车出口前十企业中,奇瑞出口量达8.6万辆,同比增长9%,占总出口量的19.6%。与上年同期相比,比亚迪出口增速最为显著,出口达7.1万辆,同比增长2倍。

1—2月,整车出口前十企业中,奇瑞出口量达16.7万辆,同比下降1.3%,占总出口量的18.3%。与上年同期相比,比亚迪出口增速最为显著,出口达14.1万辆,同比增长1.3倍。

机构:新能源汽车有望延续高增态势

交银国际表示,近期,多家车企新车型、改款车型亮相,包括小米SU7 Ultra正式上市、2025款小鹏G6首次亮相、理想汽车首款纯电SUV理想i8的外观造型公布等,进一步丰富了市场供给。春节过后,多家车企(包括特斯拉、小鹏、智己、阿维塔等)推出了优惠活动,近期鸿蒙智行开启了3年免息计划,理想开启L系列全系大降价,有望进一步提振销量。随着部分地区以旧换新政策的发布、智驾渗透率提升、新车型发布,新能源汽车有望延续高增态势。

光大证券表示,上游锂电原材料价格持续走低、叠加车企竞争日趋激烈以及以旧换新等多重消费补贴政策刺激,新能源车市场供需双向优化,看好2025年汽车(尤其新能源汽车)消费释放前景。此外,预计新能源汽车智能化转型为政策重点支持方向,中短期或聚焦车端L3级智能驾驶量产落地、L4级Robotaxi商业化运营推广以及车路云一体化基础设施建设,预计2025年国内智驾拐点有望加速到来。

银河证券指出,以旧换新政策效果将继续显现,叠加自主品牌新品接踵而至,为新能源车市场注入增长强动能,有望带动新能源渗透率逐月提升。自主品牌新品方面,3月比亚迪进入智驾版新车交付爬升期,小米SU7 Ultra订单火爆彰显自主品牌产品力的继续提升,4—5月迎来全年首个A级车展上海车展,自主品牌全年旗舰新品有望密集上市,市场将迎来一轮新能源新品密集供应期,为新能源销量增长注入新动能。

光大证券认为,“具身智能”首次明确被纳入未来产业重点培育方向,人形机器人供应链与汽车零部件高度协同,或有望重塑汽零板块估值。

此外,固态电池产业也被看好。固态电池作为发展潜力充足的下一代电池技术,国内外车企及电池企业均早有布局。2月以来,各大车企相继宣布推出固态电池计划。

一是长安汽车发布金钟罩固态电池,能量密度可达400wh/kg,满电状态下续航里程将超过1500公里并将于2027年推进全固态电池逐步量产。

二是现代汽车即将向公众展示固态电池试点生产线,并预计于2025年底推出搭载该电池的原型车。

三是比亚迪宣布预计2027年全固态电池批量生产,2028年—2030年能够大规模上市,实现全面商业化发展。

四是梅赛德斯-奔驰宣布基于全新固态电池测试项目打造的测试车开启道路测试。该固态电池能量密度为450wh/kg,搭载该电池的纯电EQS测试车,续航里程增加25%,单次充电可行驶1000公里。

东莞证券表示,固态电池产业化进程加速,全固态电池曙光初现。近年来国内外主流电池厂商及专注于固态电池的初创企业,不断推进固态电池的研发与应用。自2024年开始,国内半固态电池率先进入量产阶段。2024年尤其是下半年以来,主流电池厂商密集公布其在固态电池领域的最新进展与技术突破。随着头部电池厂商的全固态电池量产时间表相继明朗,全固态电池启动量产时间提前至2027年,固态电池的产业化进程呈加速的势头。

排版:刘珺宇

校对:王锦程