A股医药生物行业的2024年业绩逐步出炉。

iFind数据显示,截至春节假期最后一天(2月4日),A股医药生物行业共有256家上市公司披露2024年年报预告。其中,有超半数企业盈利,115家实现净利增长。

从细分领域来看,中药板块和医药商业板块部分承压;创新药产业上市公司进入回报期,整体表现亮眼;医药外包产业形势也有所回暖。

40家企业净利润翻倍

在115家实现净利润增长的上市公司中,有40家药企预告实现净利润翻倍。华北制药是目前净利润增幅最高的企业,公司预计去年全年实现盈利1.25亿元,同比增长2456.08%。华北制药去年业绩大幅增长的原因主要在于公司通过调整产品结构,加强采购管理,降低采购成本,推行精益管理,深挖成本费用管控等措施,实现盈利能力提升。

其次是河化股份,公司预告去年净利润扭亏为盈,全年净利润预计7800万元至8600万元(2023年同期亏损1155.92万元)。公开资料显示,河化股份主要从事医药中间体的研发、生产与销售业务以及尿素委托加工销售业务。2024年,河化股份将35万吨/年尿素产能置换指标(含中间产品“合成氨”21万吨/年)以协议方式转让,获得收益约7600万元。同时,子公司南松医药去年净利润有所增长。

预计扭亏为盈的还有“微创系”旗下科创板上市公司微电生理。公司预计去年全年实现归母净利润4700万元至5600万元,同比增长726.23%至884.44%;归母扣非净利润470万元至560万元,扭亏为盈。这也意味着,微电生理有望在今年“摘U”(上市时未盈利公司首次实现盈利将取消特别标识“U”)。

微电生理2024年业绩大幅增长主要在于公司核心产品的商业化和海外收入的增长。公司旗下TrueForce压力监测射频消融导管、IceMagic冷冻消融系列产品和FireMagic微电极射频消融导管等高值耗材销售占比持续提升。其中,TrueForce压力导管上市以来国内外使用量已累计超过5000例,并在海外20余个国家实现商业化。去年全年,微电生理海外收入同比增长超60%。

此外,海正药业(同比增长711.78%至776.17%)、百利天恒(扭亏为盈)、永安药业(同比增长525.37%至652.49%)等预告2024年全年净利润实现翻倍。

制表:唐菁阳

创新药企进入回报期

科创板上市公司百利天恒目前是2024年度预告净利润最高的企业,公司全年营收58亿元,同比增长932.27%;归母净利润36亿元,同比扭亏。

百利天恒在2024年取得如此傲人的成绩主要归功于2023年底同百时美施贵宝(BMS)就BL-B01D1达成的一笔交易。该产品是百利天恒研发的全球首创且唯一进入临床阶段的靶向EGFR×HER3的双抗ADC。

根据协议,百利天恒不仅可以获得8亿美元首付款,合作协议生效后,整个交易潜在金额最高可达84亿美元。

目前,BL-B01D1临床研究进展良好。太平洋证券预测,百利天恒已在国内启动7项BL-B01D1用于多项实体瘤的III期注册临床,今年有望完成鼻咽癌或食管癌Ⅲ期临床,并提交上市申请。1月2日,该药还被国家药监局纳入突破性治疗品种名单,国内上市时间有望进一步缩短。海外方面,BL-B01D1的海外Ⅰ期临床顺利推进,数据也有望于今年读出。

资本市场上,百利天恒已启动赴港上市计划。1月21日,百利天恒二次递表港交所,高盛、摩根大通、中信证券为其联席保荐人。

另一家创新药企艾力斯目前也冲进了净利润前十名榜单。公司去年全年实现营收35.5亿元,同比增长75.9%;归母净利润14.3亿元,同比增长121.99%。驱动业绩增长的主要是公司旗下核心产品甲磺酸伏美替尼片(下称“伏美替尼”),该药成功续约纳入国家医保目录,去年销售收入持续增长。

伏美替尼是艾力斯自主研发的Ⅰ类新药,用于表皮生长因子受体(EGFR)突变阳性非小细胞肺癌(NSCLC)患者的治疗。2022年4月,国家药品监督管理局药品审评中心(CDE)公示将伏美替尼二线治疗EGFR 20外显子插入突变晚期NSCLC纳入突破性治疗品种,适应症得以拓展。

同时,艾力斯继续探索伏美替尼的联合用药疗法。去年10月披露的投资者关系记录表显示,艾力斯已开展多项联合用药的临床研究,如联合SHP2抑制剂、安罗替尼、口服小分子PD-L1抑制剂等。

百济神州在虽尚未在A股交易市场上正式披露公司2024年度业绩报告,但在2024年半年报中,百济神州也早就透露二季度单季基于非美国通用会计准则(non-GAAP)实现扭亏为盈,经调整经营利润为4800万美元。

在前不久召开的第43届J.P.摩根医疗健康大会(J.P.Morgan Healthcare Conference,下称“JPM大会”)上,百济神州联合创始人、董事长兼首席执行官欧雷强表示,2024年对百济神州而言意义非凡。这一年百济神州达成了单季度营收突破10亿美元的里程碑,并取得正向现金流。公司还预计将在2025年全年经营利润为正(根据美国通用会计准则)。

制表:唐菁阳

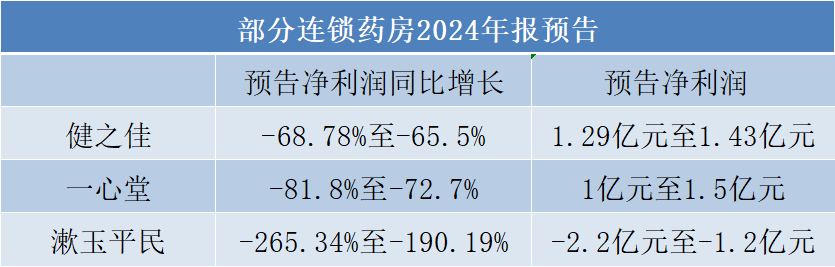

连锁药房继续承压

不同于创新药产业的朝气蓬勃,连锁药房近年来走起了下坡路。根据中康统计,受政策等因素影响,2024年1月至5月国内药店零售市场营业收入同比下滑3.7%。医药零售市场规模增速较低,与高专业服务能力药店不足但低产出药店数量过剩且持续高增长的矛盾凸显,行业内卷日趋严重。

目前六大连锁药房中共有三家已披露2024年年度业绩预告,均出现大幅下滑。其中,漱玉平民净利下滑最为明显,并已处于亏损状态。

漱玉平民预告,2024年全年亏损1.2亿元至2.2亿元,同比由盈转亏;扣非净利润为-1.1亿元至-2.2亿元。面对不容乐观的业绩表现,漱玉平民给出三点解释。一是品类结构变化,去年药品品类整体增速放缓,市场进入稳定发展期。另受医保统筹政策等变化影响,公司“四类”药品、保健品销售占比结构性降低。

二是公司运营成本增加,漱玉平民为拓展市场加大了物流体系建设,在山东、黑龙江、辽宁等省份部署了省级和地区级配送中心。三是商誉减值准备金额高达3000余万元。

值得注意的是,漱玉平民在2024年曾被卷入国家医保局点名的医保基金流失案件中。去年10月,国家医保局披露,调查人员在黑龙江省哈尔滨市的4家药店发现了总计金额超亿元的虚假处方。四家药店之一的哈尔滨宝丰大药房深业店即为漱玉平民旗下药店。

同样在医保基金使用方面违规的还有一心堂。一心堂在去年5月因违规使用医保基金被国家医保局约谈。经整改后,一心堂已退回违规问题涉及医保基金1070余万元。

2024年年报预告显示,一心堂去年全年盈利1亿元至1.5亿元,同比下滑72.7%至81.8%;扣非净利润为2.5亿元至3.5亿元,同比下滑52.22%至65.87%。一心堂去年业绩的大幅下滑主要是受到了前几年激进扩张的“反噬”。

据披露,截至2024年12月31日,公司拥有直营连锁门店11498家,全年新开门店1867家,净增加1243家。在行业整体下滑的大背景下,一心堂依然选择扩张,2024年新开门店数量仍高于2023年。

一心堂表示,大量新开门店导致运营成本费用增加,房租、装修、人工、日常办公等费用会随着门店数量的增加等比例增加,但其销售处于提升阶段,新店和部分次新店还处于前期亏损阶段,导致公司整体利润下滑。

连锁药房健之佳在今年已决定放缓门店扩张步伐。据2024年年报预告,健之佳去年全年净利预计较去年减少2.71亿元至2.85亿元,同比减少65.5%至68.78%。

健之佳指出,2024年市场及行业竞争加剧;医药改革政策持续推行,医保个账减少及统筹医保落地滞后、医保强监管等因素影响,行业营业收入增长停滞、利润承受下滑压力。2024年,公司整体营业收入增幅趋缓,无法覆盖门店费用的刚性增长,净利润较上年同期降幅较大。

为此,健之佳今年决定由增量转向存量,重点强化存量门店业绩的提升,提升经营效率,提质增效、控费增效。强化降租、控费,大额亏损门店扭亏或迁址“腾笼换鸟”;提升店效、品效、人效。

制表:唐菁阳

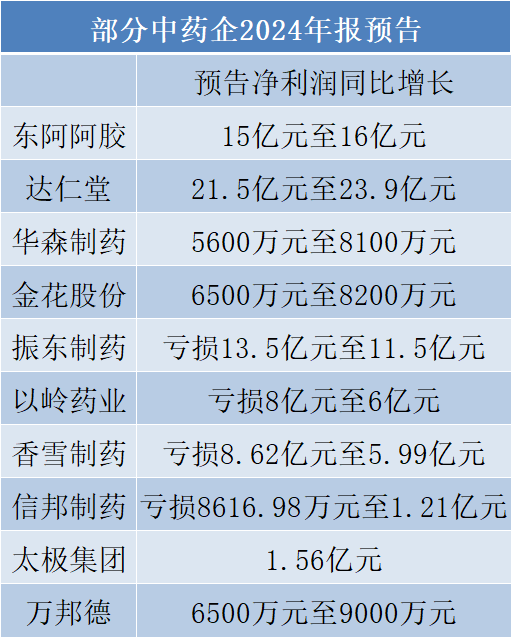

中药企业两极分化

2024年中药企业业绩呈现出两极分化的趋势。达仁堂是目前预告盈利最多的中药企业,2024年公司全年预告净利21.5亿元至23.9亿元,同比增长118%至142%。不过,该公司去年业绩大增的原因是出售了公司旗下天津史克13%的股权。

在出售股权之初,有不少投资者为此感到惋惜,因为天津史克曾为达仁堂带来过丰厚的收益。达仁堂2023年年报显示,当年公司投资收益主要来自于天津史克。时任达仁堂董事长张铭芮则表示,此次股权出售主要是40年的合作期到期。另在业内看来,达仁堂在出售天津史克后也有利于公司聚焦主业,促进中药业务发展。

东阿阿胶去年交上了一份亮眼的成绩单,公司预计去年全年盈利15亿元至16亿元,同比增长30%至39%。东阿阿胶将这一优异表现归功于去年公司通过高势能节点与媒体矩阵深度结合,多维度数字化整合营销和创新渠道传播,进一步提升品牌认知度与影响力。在战略方面,东阿阿胶持续深入实践药品+健康消费品“双轮驱动”增长模式,深化推进胶类产业链“三产融合”协同发展。

值得注意的是,虽然有部分中药企业在去年实现净利润大幅增长,但中药材价格上涨等市场环境因素的影响依然不容小觑。从目前已披露的年报预告情况来看,有半数中药企业在今年亏损,振东制药就是其中之一。

在信托“踩雷”以及与朗迪制药仲裁纠纷等因素的影响下,振东制药去年全年亏损高达11.5亿元至13.5亿元,也是目前已披露的上市药企中亏损最多的企业。

以岭药业在去年也出现了大规模亏损,全年亏损金额为6亿元至8亿元,由盈转亏。对于亏损业绩,以岭药业表示,主要由于报告期内部分呼吸系统产品临近有效期,公司拟冲减相关产品销售收入,并拟对临近有效期存货计提资产减值损失,加之报告期内收入减少、原材料价格上涨导致毛利率下降、研发保持较高投入等原因。

香雪制药2024年依然未能扭亏,全年预计亏损8.62亿元至5.99亿元。2024年年报预告显示,公司去年围绕发展战略和年度经营目标,通过优化内部管理、大力开拓外部市场等方式努力降低市场环境对公司的影响,但面对市场竞争加剧,渠道库存和周转压力加大,叠加公司流动性危机,中成药业务销售未达预期导致营业收入减少,毛利率下降,同时受财务费用高、重资产负担以及计提减值准备等导致公司依然亏损。

制表:唐菁阳

医药外包有所回暖

2024年,美国《生物安全法案》笼罩在国内医药外包(CXO)行业的阴霾始终未能拂去,但好在从年末业绩来看各家公司的情况已有所回暖。一方面在于《生物安全法案》最终未被纳入美国国防授权法案(NDAA),另一方面国内CXO企业已纷纷做出调整。

“老大哥”药明康德在此前的JPM大会上依然信心坚定,预计2024年实现全年收入383亿元至405亿元,自由现金流高达60亿元至70亿元。并宣布,2025年D&M(开发和生产)资本支出将翻倍。

据其透露,截至2024年9月底,在过去12个月中,“D&M”现有管线总计3356个;“D”阶段同比增长11%,“M”阶段同比增长17%;“D&M”管线前三季度累计新增分子915个,且增速高于“R”阶段,证明管线内的分子质量好,才能转化到后期;其中后期的商业化和临床Ⅲ期项目在前三季度总计新增20个,高价值的后期项目在进一步增长。

同时,“药明系”也做出了一系列调整,去年先后出售或转让了海外细胞业务、疫苗工厂,以及间接控股子公司药明合联的部分股份。

其他国内CXO龙头稳定住了基本面。康龙化成和凯莱英预告去年净利润突破10亿元,泰格医药和皓元医药去年净利润破亿。

康龙化成在年报预告中指出,去年全球客户询单和访问较2023年同期有所回暖,新签订单金额同比增长超过20%。伴随着全球生物医药行业投融资的初步复苏,公司第二季度、第三季度营业收入环比和同比均实现增长。另得益于CMC(小分子CDMO)服务项目按计划交付,公司第四季度营业收入同比进一步实现加速增长。

制表:唐菁阳