随着注册资本20亿元的浙银理财获批开业,我国理财公司已达32家。

市场关注两个问题:一是随着存续理财市场集中度进一步向公司主体聚拢,留给未获批理财公司牌照的中小银行的市场份额还有多大?剩余的市场空间还能支持多少张牌照进场?二是未设立理财公司的中小银行,其自营理财究竟有没有压降?

从2024年理财年报和券商中国记者获取的一些中小银行理财业务报告两个层面,答案有了大致的轮廓。

留给未进场者的市场份额不足10%

首先来回答一个问题:有存续理财在管、但没有申设或者未被批复理财公司牌照的银行,有多少家?它们手里握着多少市场份额?

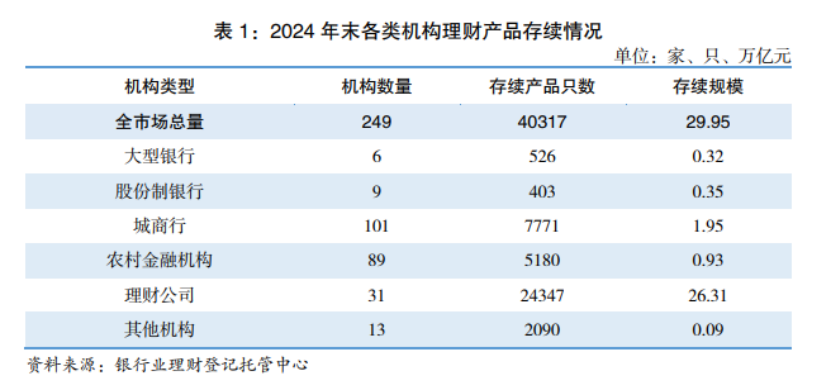

引入2024年银行理财年报数据:截至2024年末,全市场存续理财规模共计29.95万亿,它们由218家银行机构和31家理财公司管理。

理财公司手里握着的存续规模26.31万亿元,占比高达87.85%。而218家银行,其中有31家是理财公司的母行。也就是说,还有187家银行手上在管着存续理财,它们没有获批理财公司牌照。

2024年银行理财年报显示:截至2024年末,6家大行和9家股份行管理的存续规模有约0.67亿元,所以我们大致可以得出结论——未设理财公司的187家银行在管的存续理财规模大概为2.97亿元,占比约9.92%。

需要指出的是,目前银行(含理财公司母行)管理的单只理财存续规模都不会太大。因为全市场的存续产品共计4.03万只,由31家理财公司管理的存续产品数是2.43万只,规模占比87.85%。也就是说,由银行管理的1.6万只产品规模占比仅约12%。

引入最新情况——浙银理财近日获批开业,12家股份行理财公司全部就位,截至2024年6月末,这些理财公司理财产品余额为1472.48亿元。我们大致也可以得出一个结论:留给还未拿到理财公司入场券的银行(大概186家)的市场份额,满打满算不超过10%。

还有多少新兵有望进场?

“手很紧”——一名农商行金市和理财业务负责人在评价监管批复理财公司牌照的进度时如此形容。以最新获批开业的浙银理财为例,其获批筹建是在2023年末,整整一年后,浙银理财踩点开业。而整个2024年,没有一张新的理财公司牌照批复。

一个现实是,由于人才储备不足、系统和科技能力缺失、市场规模较小等客观条件的限制,部分中小银行早就放弃了自营理财的业务,转向代销。但也有小部分中小银行将理财业务能力置于整个大财富管理板块之下考虑,试图锻炼出自营理财净值化能力,目前优先满足行内重点零售客户。

一位长三角地区农商行分管资管和金融市场业务的副行长曾告诉券商中国记者,该行自营理财已经完成了净值化转型,而且类型不仅有固收,还有混合和权益,其中配置权益是通过FOF模式。至于理财公司牌照,该负责人直言“不想放弃,一直在努力和监管沟通”。

这代表了多家在管理财规模在500亿—1000亿元之间的城商行、农商行的态度。

有据可查的数据显示:截至2024年上半年末,在A股上市银行中,仍未获得理财公司牌照的银行还有19家,总资产规模大于5000亿元的银行仍有8家,包括沪农商行、成都银行、苏州银行、贵阳银行、齐鲁银行、重庆银行、长沙银行和兰州银行。

其中至少有7家银行曾公开宣布加入理财公司牌照的申设行列。就在2024年第三季度,长沙银行相关负责人在业绩发布会上,还透露该行从2018年就计划申请设立理财子公司,一直和监管部门保持紧密联系,全力推动申请筹备工作。

除此之外,像成都银行、齐鲁银行、顺德农商行等多家银行,之前也都公布过申请设立理财公司的计划,不过至今没有实质进展。

西南证券曾援引去年年中数据发布研报称,27家理财公司(不含合资理财公司)成立时的存续产品规模均在1000亿元以上,而现阶段满足该规模的仅有沪农商行(截至2024年6月,该行理财产品存续规模约为1840亿元),其余未持牌银行的理财产品存续规模均低于1000亿元。

也就是说,在目前市场留白满打满算不超过10%的情况下,真正还能获得入场券的新兵,绝不会太多——因为市场也容纳不下。

中小银行自营理财压降进度缓慢

如果牌照很难拿到,那么中小银行的自营理财规模究竟要压降多快?或者说,究竟有没有在压降?

从部分机构主体的全市场数据来说,2024年相较2023年,非持牌银行的存续规模应该是有下降的,但降低的幅度很有限。

券商中国记者查阅2023年银行理财年报,截至该年末,银行理财市场存续规模26.80万亿元,其中理财公司存续规模22.47万亿元,占全市场的比例达到83.85%。也即银行机构(含理财公司母行)在2023年末管理的存续规模是4.33万亿元,占比16.16%。

而2024年,银行机构(含理财公司母行)管理的存续规模是3.64万亿,占比12.15%。看起来从绝对额和占比上,银行机构在管的理财余额是降低的,其中理财余额降低了约6900亿元,这似乎符合我们“非持牌银行不得新增理财规模”的认知。

但问题是,其实没有设立理财公司的中小银行主体,其自营理财的压降速度是远远不达预期的,或者说是偏慢的。我们将2023年和2024年理财年报数据同口径对比,可得截至2023年,16家大行和股份行管理存续余额为10744亿元;截至2024年,15家大行和股份行管理存续余额为6700亿元。

两个结论呼之欲出:一是银行机构管理余额在2024年共计压降的6900亿元里,由大行和股份行母行压降的规模就超过了4000亿元。其他未设理财公司的银行(大约187家银行),总计才压降了约2900亿元;二是在2024年,有一家股份行实现了存续理财规模完全迁徙至理财子公司,母行层面完全清零。

券商中国记者在2024年年中的时候,曾经报道过监管部门强调严控未成立理财公司的银行理财业务风险,要求部分省份相关城商行和农商行于2026年末将存量理财业务全部清理完毕,另有部分省份则要求所涉银行今年末压降到2021年8月底以前的水平。当时已有几家相关辖区银行收到了“有序压降城商行存量理财业务的监管提示函”。

有据可查的个案数据也可以辅助显示,中小银行确实在压降存量理财业务,但进度不一,大多缓慢。

在此引入三家银行2024年下半年理财业务报告数据:齐商银行去年末的理财存续余额为71.31亿元,较年中的104.99亿元降低了超30亿元,压降幅度较大;新疆银行截至去年末的存续余额为30.75亿元,较年中的35.11亿元减少了约12.42%,幅度较高是因为基数较小;盛京银行去年末的理财余额为388.78亿元,较其年中的389.06亿元几乎没有压降。

校对:祝甜婷