证券时报

2026-03-22 21:42

1月12日,新式茶饮品牌古茗正式通过港交所聆讯,即将登陆港股市场。

据了解,2024年1月2日古茗曾递表港交所,但后续并无动态直到失效,但在2024年12月15日,古茗更新招股书,再次奔赴港交所并成功通过聆讯。

除古茗外,目前蜜雪冰城、沪上阿姨也已向港交所递表,等待聆讯。再加上此前已在港股上市的奈雪的茶和茶百道,新式茶饮品牌正在齐聚港股。

值得注意的是,与其他新式茶饮品牌类似,古茗背后也拥有着红杉和美团等知名创投和产业资本的身影。

拥有门店近万家

据了解,古茗是一家行业领先、快速增长的中国现制饮品企业,致力于向消费者提供新鲜美味、出品一致、价格亲民的高质量产品。按2023年的商品销售额(GMV)及截至2023年12月31日的门店数量计,古茗是中国最大的大众现制茶饮店品牌,亦是全价格带下中国第二大现制茶饮店品牌。

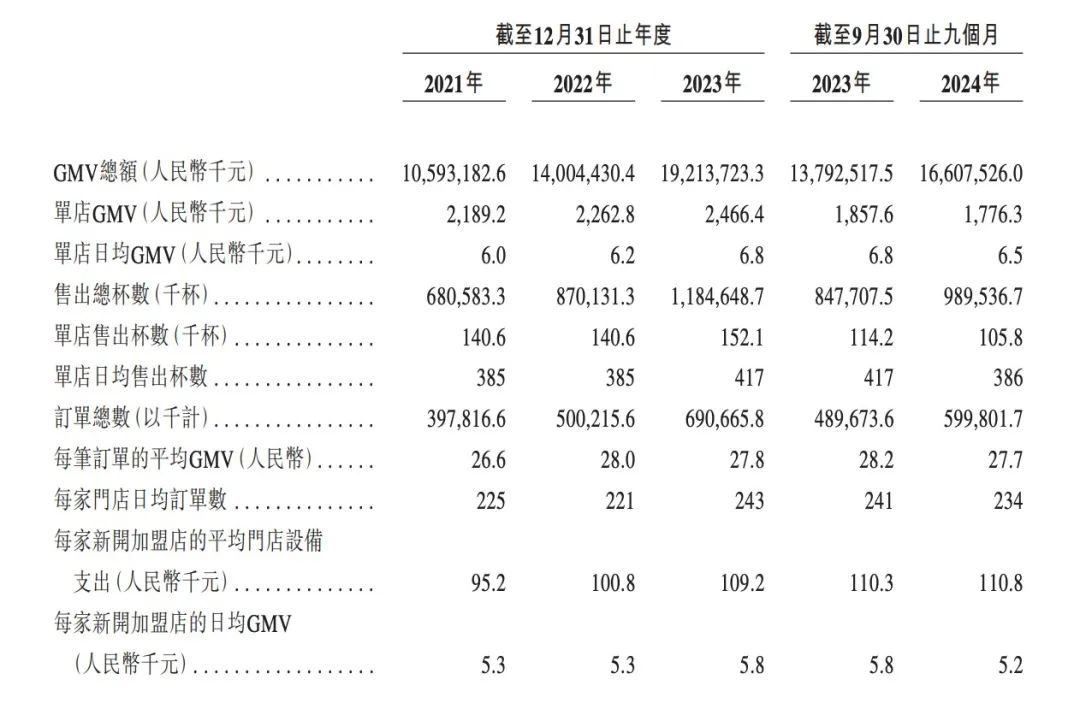

2023年,古茗的GMV为192亿元,较2022年增加37.2%。截至2024年9月30日,古茗的GMV为166亿元,较2023年同期增加20.4%。截至2023年12月31日,古茗的门店网络涵盖9001家门店,较2022年12月31日增加35.0%,并于2024年9月30日扩展至9778家门店。

据介绍,10余年前,古茗的创始人王云安在他的家乡大溪镇,开办了第一家“古茗”门店。大溪镇是位于浙江省的一个小镇,是典型的下沉市场。由于供应链基础设施尚处于发展阶段,当时那里采用新鲜水果及其他优质食材制作的现制茶饮产品有限。

但王云安坚信,消费者对新鲜食材的追求将推动现制饮品行业的相应变革,由此开启了以冷链物流运送高质量、短保质期食材制作现制茶饮的征途。一路走来,对于下沉市场的深耕,使古茗拥有了对消费者和市场的深刻洞见。古茗行业领先的运营效率,令古茗能够以亲民的价格提供高质量饮品,满足消费者的日常饮用需求。

从这一背景不难看出,相较于奈雪和喜茶,古茗更早介入下沉城市,数据也证明了这一点。

招股书显示,截至2023年12月31日,古茗在二线及以下城市的门店数量占总门店数量的79%,与其他前五大大众现制茶饮店品牌相比比例最高,并于截至2024年9月30日略增至80%。此外,截至2023年12月31日,古茗有38%的门店位于远离城市中心的乡、镇,其通常是远离市中心的行政区域,古茗在该等区域的门店比例在中国前五大众现制茶饮店品牌中为最高,该比例于2024年9月30日增至40%。

同时,古茗主要采用加盟模式。2023年,古茗的加盟商单店经营利润达到37.6万元,加盟商单店经营利润率达20.2%,而同期中国大众现制茶饮店市场的估计单店经营利润率通常为低双位数。

古茗的收入主要来自向加盟商销售货品及设备以及提供服务。

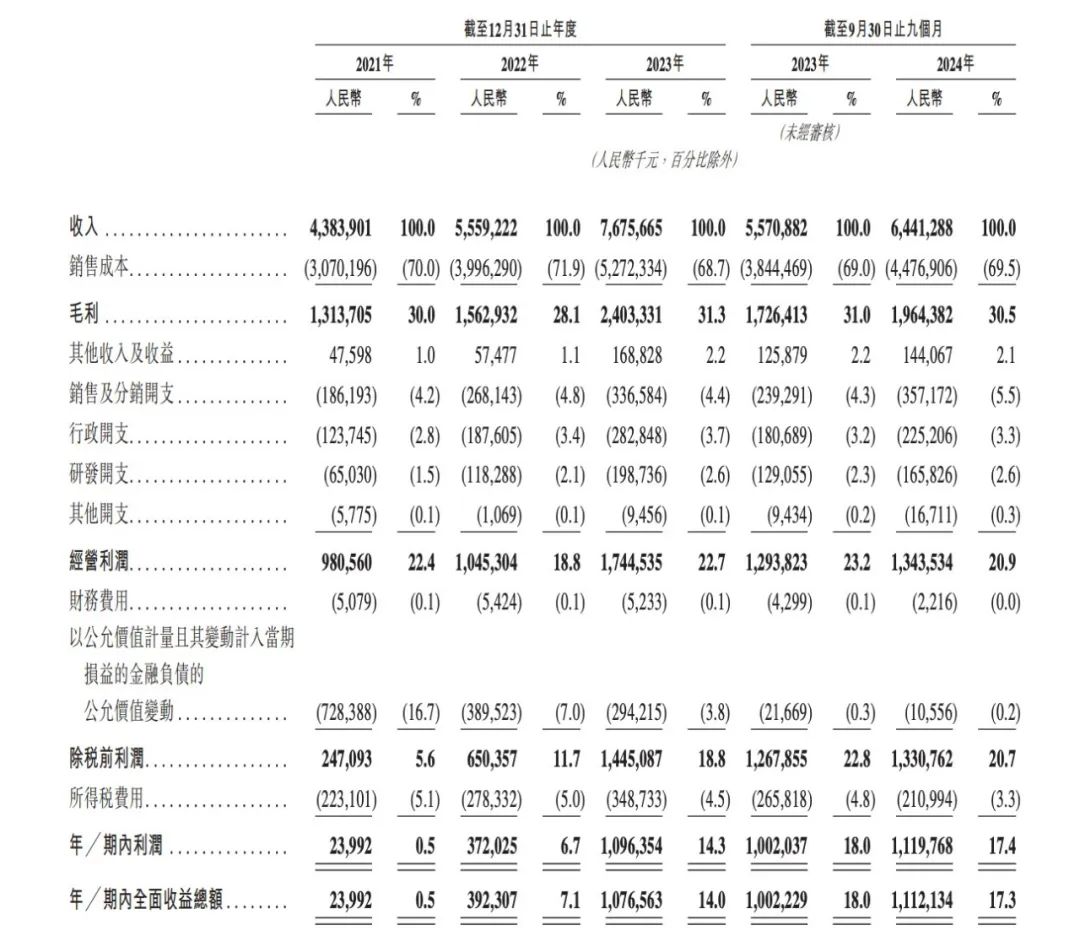

财务方面,古茗分别于2021年度、2022年度、2023年度以及2024年前9个月,公司分别实现收入约43.84亿元、55.59亿元、76.76亿元以及64.41亿人民币,期内利润分别约为2399.2万元、3.72亿元、10.96亿元以及11.2亿人民币。

茶饮品牌在港股表现不佳

古茗所在的茶饮市场的竞争非常激烈。

古茗在招股书中也坦言,截至2024年9月30日,由于整体行业放缓及竞争加剧,与2023年同期相比,古茗录得的单店日均GMV、单店日均售出杯数及每笔订单的平均GMV均有所减少。尽管如此,由于古茗持续扩展门店网络并开设多间新店,古茗的GMV总额及售出总杯数仍持续增长。

具体来看,古茗2024年的单店日均售出杯数从2023年的417杯下滑到386杯。

古茗对于这些竞争风险也有深刻的认识,古茗在招股书中表示,现制茶饮店市场增长放缓,且业内竞争加剧,部分参与者推出低价产品。因此,古茗2024年前9个月开设新店的速度较2023年放缓。此外,古茗的部分经营指标(包括同店GMV、单店GMV、单店售出杯数、每笔订单的平均GMV、单店日均订单数及每家新开加盟店的日均GMV)均有所下跌。截至2024年9月30日,古茗亦经历多家门店关闭及终止与多家加盟商的关系。

而在资本和股东层面,早在2020年6月,古茗就获得了红杉资本、美团龙珠资本等知名资本的投资,此后又经过了多轮融资。

据招股书披露,王云安持股43.21%,为古茗第一大股东,王云安和戚侠、阮修迪、潘萍萍等4人为公司实际控制人;北京美茗企业管理咨询合伙企业(有限合伙)、北京美岩企业管理咨询合伙企业(有限合伙)(统称“美团龙珠资本”)合计持股约8%;MaxMightyLimited(即“红杉资本”)持股约4%。此外,寇图资本等也持有古茗部分股份。

此外,值得注意的是,目前已上市的奈雪的茶和茶百道在港股市场的表现并不佳。

奈雪的茶在港股上市至今的跌幅已超过90%,茶百道的跌幅也一度超过70%,虽然目前有所回升,但跌幅仍超过40%。

校对:王锦程