券商中国

周乐

2026-03-28 15:15

数据宝国庆特别策划

《擒牛宝典》

纵观全球股市,并购重组都是结构性牛市的催化剂。在业内人士看来,并购重组不仅仅有利于产业转型升级、提升企业在市场中的竞争地位,同时也是强化资本市场的必要条件。本文为数据宝国庆特别策划《擒牛宝典》第六篇——并购牛,50只并购预期牛股揭晓。

今年9月24日,中国证监会发布《关于深化上市公司并购重组市场改革的意见》(以下简称“并购六条”),进一步优化重组审核程序,提高重组审核效率,活跃并购重组市场。在此前,中国证监会主席吴清曾表示,多措并举活跃并购重组市场。“并购六条”的发布,进一步激发并购重组市场活力。

年内151家公司披露并购事项

并购重组为资本市场发展的重头戏。30余年间,我国资本市场对并购重组进行不断探索、优化。上市公司并购重组从疯狂扩张逐渐迈向平稳阶段。

在多项政策支持下,我国资本市场并购重组正进入“活跃期”。据证券时报·数据宝统计,今年以来(截至9月30日,均为披露具体事项公司),共有151家公司(去重)披露最新重大重组进展,数量创2021年以来新高。其中,69家公司为今年首次披露重大重组事项。

从参与并购的主体来看,国有企业(含地方国企、央企)、民营企业是并购重组的主力军,其中国有企业数量占比呈上升趋势,2024年以来共有30家国有企业参与并购重组,占比43.48%,数量占比创近10年新高。

与此同时,民营企业数量占比呈下降趋势,2024年降至近10年最低值,由2015年的65%左右降至当前的50%以下。

从并购重组目的来看,“横向整合”逐渐成主流。今年以来,以“横向整合”为目的的并购重组案例数量占比创近5年新高,达到43.4%,占比居各类型之首,表明上市公司通过产业链并购实现资源整合意愿大幅提升。2020年以来,以“战略合作”为目的的并购重组案例数量占比较2019年及以前大幅上升,2022年高达41.4%,不过今年有所下降。

国有企业并购成功率较高

国有资本作为国民经济重要支柱,正成为推动A股市场并购重组重要力量。由于国有企业通常拥有较强的资金实力和资源优势,这使其在并购过程中能够提供充足的资金支持和资源整合能力。数据显示,国有企业具备高并购成功率的优势。

据数据宝统计,自2014年以来,超过510家国有企业样本公司完成并购重组,并购完成率(完成并购)接近70%,较民营企业高出近8个百分点;国有企业并购失败率(并购失败)仅21%左右。其中,央企并购完成率超过75%,位居各属性公司首位。民营企业并购失败率超过30%。

跨界并购风起

根据“并购六条”内容,明确支持跨行业并购,还提高了监管包容度和审核效率。截至当前,年内已有3家公司(2024年首次披露)完成并购重组,分别是紫光股份、爱迪药业及运机集团。

据数据宝不完全统计,今年以来开展跨界并购的公司数量已超过去年全年,交易标的主要分布于金融、科技板块。

比如,汽车公司青岛双星子公司定增收购星投基金100%财产份额及星微国际0.0285%股权,交易标的属于多领域控股、多元金融行业。

医药公司双成药业定增收购奥拉股份100%股权,交易标的奥拉股份属于半导体行业,是一家高性能模拟电路芯片设计公司。值得一提的是,双成药业及奥拉股份实控人为王成栋及王荧璞,二人系父子关系。2023年,双成药业亏损0.72亿元,已连续3年亏损。奥拉股份同期净利润3.07亿元,净利率高达57%。这起交易可视为双成药业的“自救”行为。

另外,食品饮料公司莫高股份拟收购及增资皓天科技获其51%股权,交易标的属于西药公司。

“1+1>2”效果显著

整体来看,上市公司无论是开展横向整合,还是垂直整合以及其它类型的并购重组,做优做强做大、改善财务状况的目标是一致的。

以进度为“完成”的公司为样本,据数据宝统计,自首次披露至最新披露,相关公司净利润水平显著上升。首次披露前一年,相关公司平均净利润2.88亿元,最新披露当年,相关公司平均净利润6.21亿元,较首次披露前一年大幅提升1倍多,此后2年净利润虽有小幅下滑,但仍然大幅超越并购前。地方国有企业同期净利润增幅较大,最新披露当年平均净利润为8.45亿元,较首次披露前一年增加140%以上。

其中,以“横向整合”为目的的公司,在最新披露当年(T年)、T+1年及T+2年,平均净利润水平持续上升,财务规模提升显著。

此外,并购重组前后上市公司的市值也大幅增加。首次披露日,上市公司最新市值平均122.42亿元,最新披露日的市值平均超过175亿元,当前平均市值超过190亿元。

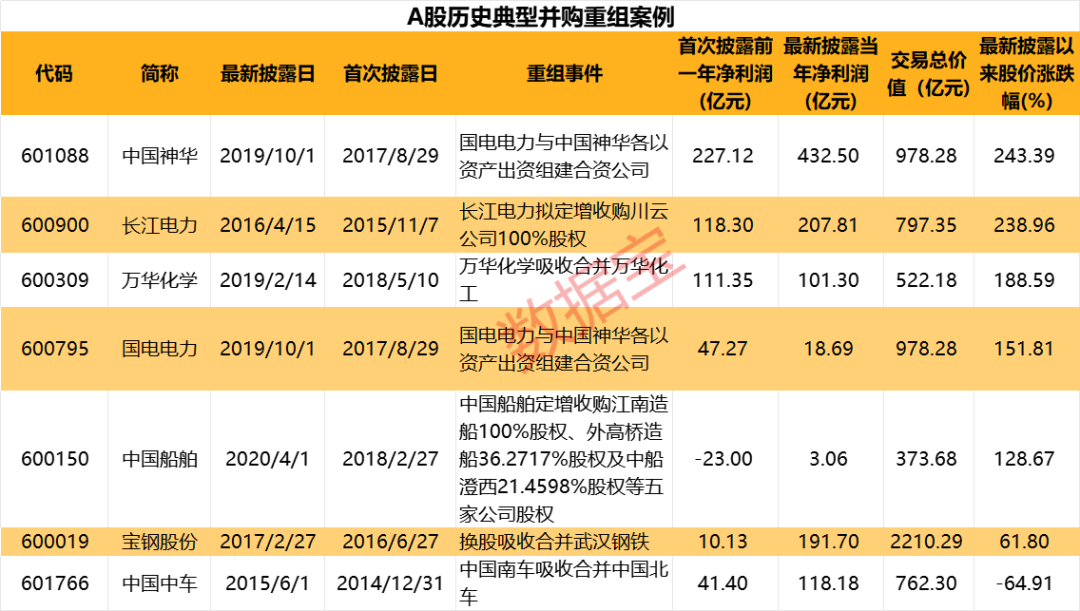

“神车、神船、神钢”神话或将复制

并购重组被视为公司实现快速增长、提升竞争力的有效手段,同时也是上市公司市值管理的一大有效手段。从市场表现来看,参与并购重组的公司,在首次披露并购公告前后以及最新披露进度后,均获得一定超额回报率。

以2014年以来完成并购重组的公司来看,首次披露后3日,参与公司平均涨幅超过7.5%,首次披露后5日,参与公司平均涨幅超过9%,同期沪深300指数平均涨幅均低于0.5%;最新披露后3日、后5日,参与公司平均涨幅依然处于跑赢状态,不过涨幅明显降低,系并购重组落地后,市场趋于理性。值得一提的是,2017年及以后最新披露完成并购重组的公司,自最新披露日以来,平均涨跌幅显著超越沪深300指数;2016年及以前却大幅跑输,主要与市场行情剧烈波动有一定关系。

自完成日以来,参与并购公司中,涨幅居前的以化工、有色金属、半导体、机械行业为主。近10年,A股并购重组创造了诸如“中国神车、中国神钢、中国神船”等一系列并购神话,市场对于这类公司未来发展给予积极向上的预期。

中国中车是全球规模最大、品种最全、技术领先的轨道交通装备供应商,中国南车于2015年6月吸收合并中国北车,并购完成日市值超过7200亿元,当前市值超过2200亿元,自2014年7月至今,区间内自最低价的最大涨幅超过800%。2013年公司净利润41亿元左右,2015年超过115亿元。

宝钢股份是我国最大、最现代化的钢铁联合企业,2016年6月公司公告“换股吸收合并武汉钢铁”并购事项,2017年2月完成。自并购完成以来,公司股价涨幅超过60%,公司净利润由2015年的10亿元左右增至2017年的191亿元左右。

中国船舶是具备国际竞争力的民用船舶制造企业。2017年,公司定增收购江南造船、外高桥造船、中船澄西等五家公司股权,横向整合完成后,公司业绩扭亏为盈,当前市值突破千亿元,自并购完成以来,公司股价涨幅接近130%。

值得一提的是,中国船舶于今年9月份再次发起并购交易预案,拟换股吸收合并中国重工,交易金额为1151.50亿元。交易完成后,存续公司将成为我国规模最大的船舶制造企业,全面推动船舶制造业向高端化、绿色化、智能化、数字化、标准化发展。

此外,长江电力、中国神华等均以竞买方参与并购重组,业绩规模均大幅增加,自并购完成以来,股价涨幅均超过200%。

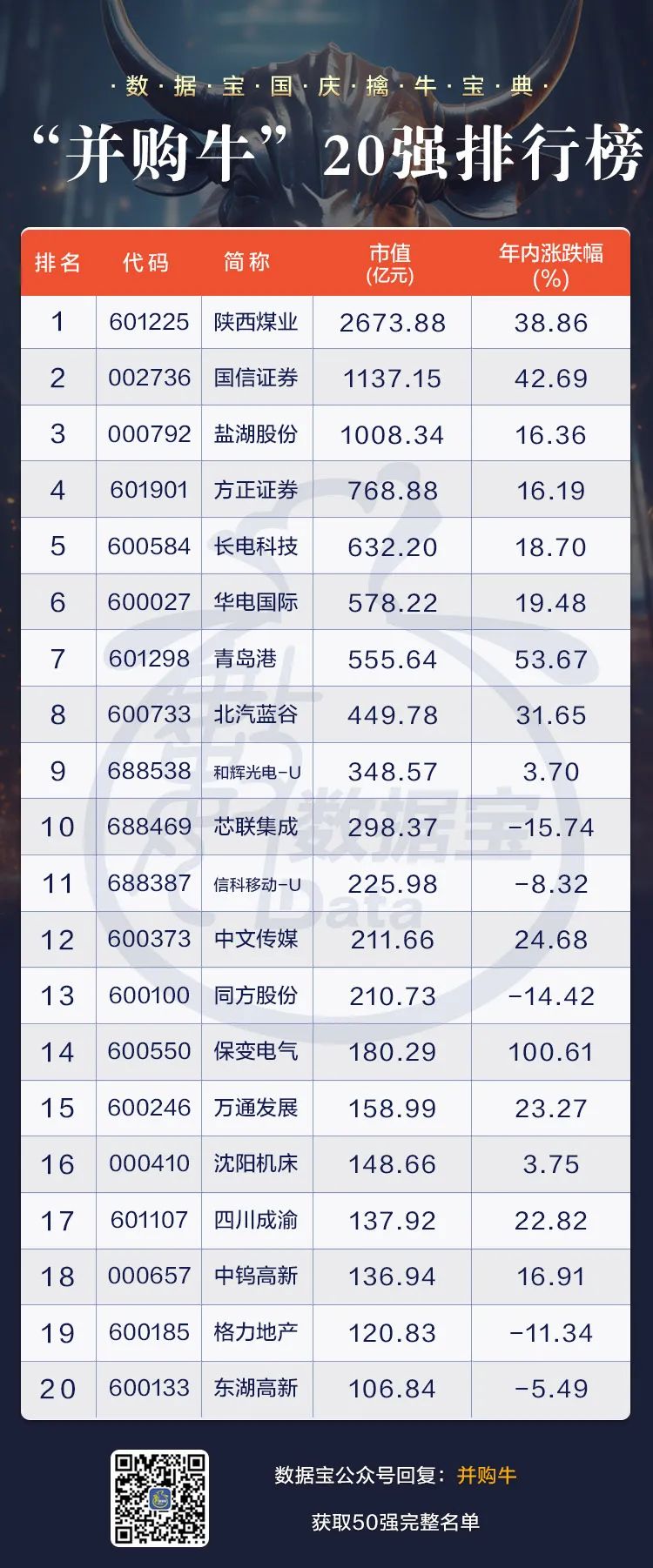

并购牛50强出炉

IPO放缓以及政策环境的变化,或成为央国企、民营企业参与一级市场投资“最优解”。对科创板而言,随着监管提高对科创企业重组估值的包容性,不少正在筹划并购退出的科创企业落下心头“大石”。除去正式披露重组事项的公司外,哪些公司存在较强的并购预期,根据以下条件,并结合市值排序,遴选出并购牛50强榜单。

1.筹划重大资产重组:并购重组处于筹划阶段,截至9月30日尚未停牌,市值超过50亿元的国有企业全部纳入;

2.其它类型公告:上市公司实控人变更,或者公司主体(实控人)注入优质资产;

3.研发维度:2021年至2023年连续亏损,且平均研发强度超过5%,最新市值超过50亿元的国企上市公司;

4.大型央国企旗下上市公司并购重组(资产注入)预期。

入选并购牛50强公司,主要分布在机械设备、电力设备、电子等行业。地方国企北汽蓝谷2021年至2023年亏损合计超过160亿元,公司实控人为北京市人民政府国有资产监督管理委员会,该实控人旗下共计37家A股公司。

截至9月30日,50家公司年内平均涨幅接近14%,18家公司股价呈下跌状态,国新健康、国旅联合、岭南股份等5家公司跌幅超过20%,其中国新健康控股股东划转,或有资产重组可能。荣科科技、保变电气年内涨跌幅超过100%,荣科科技控股股东河南信产数创与超聚变有关联,市场有借壳猜想;保变电气控股股东兵器装备集团与中国电气装备集团开展输变电业务整合,存在资产注入预期。

金种子酒、长电科技、华电国际、苏州固锝等公司获机构预测2024年净利润增幅有望超过20%;其中金种子酒有望扭亏为盈,按照机构一致预测2024年净利润或超过0.5亿元。

责编:林丽峰

校对:冉燕青