证券时报网

吴永芳

2024-09-11 11:13

在年初的热播剧《繁花》中,雅诗兰黛面霜作为上世纪90年代的“俏货”,风靡沪上。然而,现实与剧情打了一个强反差。今年上半年,进口美妆大牌似乎卖不动了。

曾经,乘着改革开放的“东风”,宝洁、欧莱雅、雅诗兰黛、资生堂等国际美妆和日化巨头,集体涌入中国市场。当时,美宝莲的水晶唇膏几乎成为80后少女的彩妆启蒙。短短几年,国际品牌在中国攻城略地,一度占据八成市场份额。

3.jpg")

图片来源:每经记者 张建 摄(资料图)

到了2024年,当国际美妆巨头纷纷纪念入华30乃至40周年之际,它们显然没了当年的风光。在刚刚过去的半年财报季,针对在中国市场的表现,国际美妆巨头集体“喊难”。今年上半年,欧莱雅北亚区销售额同比下滑1.7%,资生堂中国区销售额同比下滑7%;截至2024年6月30日的2024财年,雅诗兰黛亚太地区净销售额同比下降6%,宝洁中国有机销售额同比下降9%。

近一年来,国际美妆巨头在中国市场面临更加棘手的境地:中国对手更加强劲、消费者更加谨慎并且难以讨好、流量抢夺更加白热化。一边是在华业绩增长放缓或者下滑,一边是“勒紧腰带”,削减业务线、裁员、撤店等消息纷至沓来。

国际美妆品牌在中国为何失意?中国人为什么不爱买高端进口货了?国际巨头如何在中国市场走好“下一步棋”?《每日经济新闻》记者通过梳理财报,寻找答案。

欧莱雅全球销售额超过1700亿元平均增速仅有个位数

在这个半年度财报季,国际美妆圈“有人欢喜有人愁”。

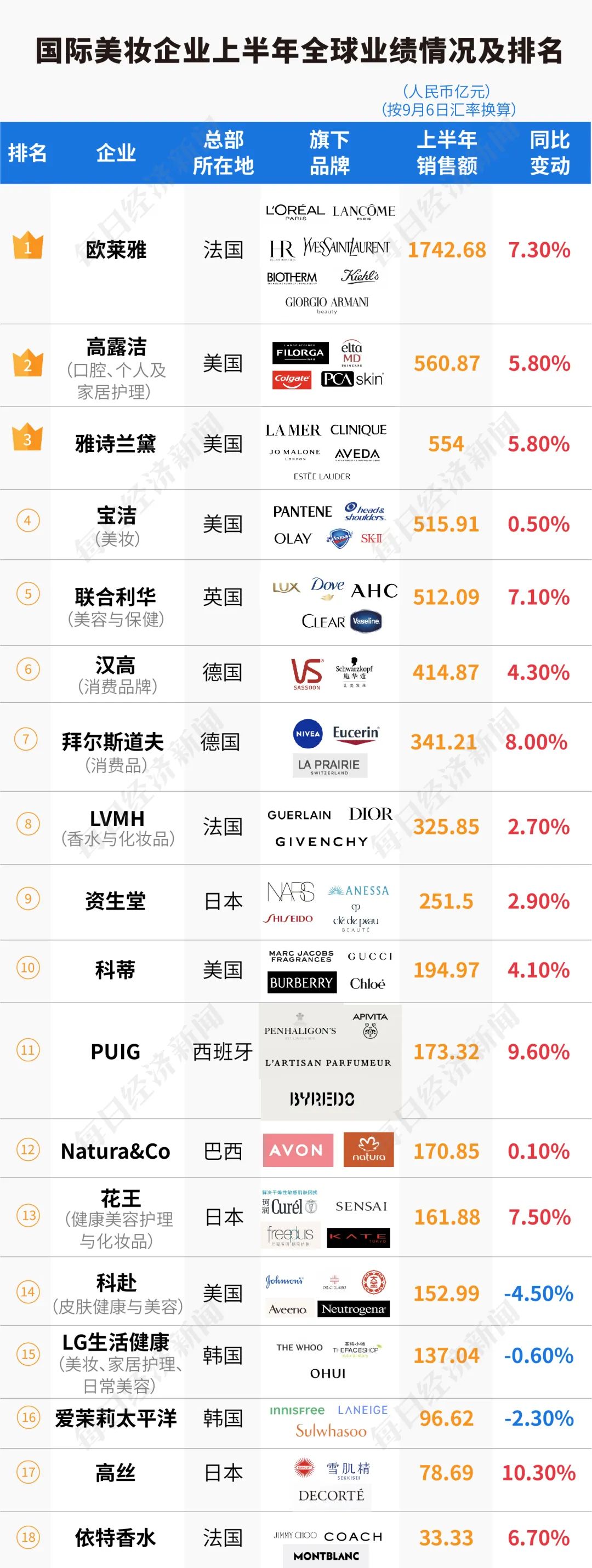

从行业排名看,在记者统计的18家国际美妆上市企业中,按上半年销售额计(只统计美妆相关品类,下文若无特殊标注,货币单位均为人民币),欧莱雅稳坐第一宝座,销售额超过1700亿元,并且断层领先。前5名中的其他4家,即高露洁、雅诗兰黛、宝洁、联合利华均为500亿元级,单家企业均不到欧莱雅的三分之一。

上市国际美妆企业上半年业绩情况及排名 数据来源:企业财报,记者整理

(注:部分综合类消费品巨头除美妆外,还有其他日用品或奢侈品业务。此处只统计这些企业美妆相关的细分业务;宝洁、雅诗兰黛、科蒂的财报口径为2024财年,本次只统计其自然年2024年的上半年业绩)

400亿元级的有一家,为汉高;300亿元级的有两家,为拜尔斯道夫、LVMH;200亿元级的为资生堂;百亿元级的有科蒂、PUIG、Natura&Co、花王、科赴、LG生活健康;100亿元以下的有爱茉莉太平洋、高丝、依特香水。

在这份榜单中,假如要给中国美妆企业一个位置,那么,珀莱雅这个中国美妆“销冠”(上半年销售额50亿元),只能排到第18名,仅高于依特香水。

从成长性角度看,有两家企业上半年销售额明显下滑,科赴、爱茉莉太平洋分别同比下滑4.5%、2.3%。值得一提的是,本次半年报是科赴从强生“单飞”后交出的第一份成绩单,但表现并不理想。今年上半年,科赴整体销售额(包含美妆及其他业务)基本同比持平,但净利润同比下滑超60%。

美妆业务保持稳定的企业,有LG生活健康、Natura&Co、宝洁,销售额同比变化分别为-0.6%、0.1%、0.5%。

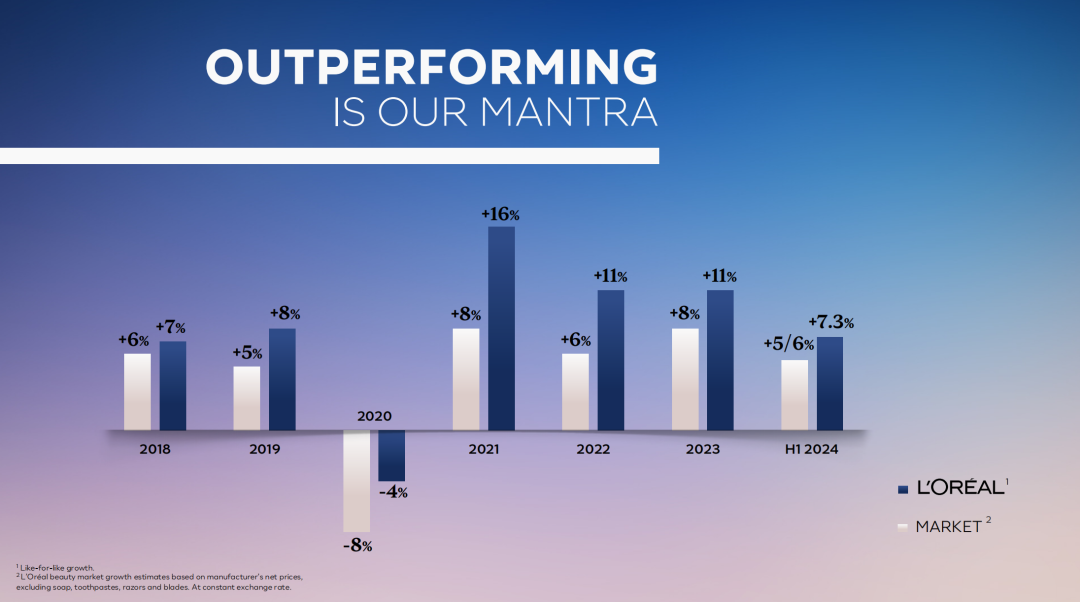

而另一边,业绩增长的美妆企业,也不能“高枕无忧”,它们仍面临增速下滑的烦恼。今年上半年,仅有PUIG和高丝销售额同比增速在10%左右,其他企业增速仅为个位数。回望过去,在2021年前后,国际高端美妆曾迎来爆发式增长。例如,欧莱雅2021年、2022年、2023年销售额同比增速分别为16%、11%、11%,今年上半年7.3%的增速,是欧莱雅经历了连续三年两位数“狂飙”后,首次回落到个位数增长。

图片来源:财报截图

再以雅诗兰黛为例,其2021财年销售额曾达到13%的增速,但2024财年(截至2024年6月末一整年)销售额同比下滑2%,净利润更是大跌六成,因此,公司CEO才称这一财年为“艰难的一年”。资生堂在2021年也获得超过12%的销售高增长,但今年上半年增速仅有不到3%,且净利润下跌近100%。

整体来看,今年上半年,国际美妆企业集体告别高增长,几乎没有10%以上的销售额增长,平均增速仅为个位数。《每日经济新闻》记者注意到,在充满挑战的市场中,抗跌性较好的为香水品类。主营香水的科蒂、PUIG、依特香水上半年均获得了显著增长,其他综合美妆企业也将香水作为高潜力品类进行培育。在近期财报中,欧莱雅称“香水再次成为高档化妆品部最具活力的类别”;雅诗兰黛的香水业务则是其2024财年四大产品线中唯一增长的品类(增速2%)。

欧莱雅北亚区下滑妮维雅增长强劲

在美妆巨头的全球生意中,中国市场是绕不开的话题。在过去几十年里,进口化妆品在国人眼中是“高端”“优质”的代名词,也带动中国市场成为国际美妆集团的增长“引擎”。但近一年来,它们在中国市场的增长明显失速了。

根据国家统计局公布的数据,1月~7月,中国化妆品零售总额达到2410亿元,同比微增0.3%,中国美妆市场进入慢增长时代。在购买化妆品更加谨慎的当下,中国消费者正在“抛弃”进口化妆品。海关总署数据显示,今年1到7月,全国进口美容化妆品及洗护用品金额为96.59亿美元,同比下滑11.1%。

这也能在18家国际美妆上市企业的财报中得到印证。在提及中国市场表现的企业中,积极评价较少,大部分出现了“下滑”“疲软”“放缓”“低迷”等字眼。

上市国际美妆企业近期财报中提及的中国市场表现 数据来源:企业财报,记者整理

其中,欧莱雅上半年北亚区销售额近55亿欧元,同比下滑1.7%,是所有区域中唯一下滑的。而中国市场正是北亚区的重要支撑。具体来看,今年上半年,欧莱雅中国内地的销售仅增长0.8%,在海南旅游零售渠道下滑26%。欧莱雅称:“高端美妆部门(L’Oréal Luxe)受到中国内地和旅游零售市场低迷的影响,但在其他地区进展良好。”

宝洁高管在2024财年业绩会中称,受市场疲软和SK-II品牌不利因素的影响,中国有机销售额下降了9%。今年618大促期间,宝洁在中国市场销售与去年相比大幅下降。

上半年,资生堂在中国区销售额下滑7%,海南旅游零售下滑超过30%。资生堂表示,中国业务在从大规模促销驱动的增长模式转向更可持续的增长模式。并提到了日本核污水排海后,对中国消费者购买日本产品意愿的影响。

一边是高端美妆模式“失灵”,一边是大众产品维持较强的韧性。例如,拥有多层级产品线的欧莱雅,就比以高端线为主的雅诗兰黛表现更加稳定。再如,德国消费品集团拜尔斯道夫就在财报中表示,旗下大众品牌NIVEA(妮维雅)上半年全球强劲增长11.1%,抵消了高端美妆的不利因素,这在中国尤为明显。而其旗下高端美妆品牌La Prairie(莱珀妮)中国地区销售额下滑6%,海南免税渠道下滑15%。

另一边,拥有百元级及以下护肤品牌凡士林、AHC,以及清扬、多芬等洗护品牌的联合利华,则表示较少受到高端美妆疲软的影响。公司高管在业绩会上表示:“我们在中国高端美妆的曝光非常有限。”

一半在裁员、四成在关店

美妆巨头全球业绩不佳的直接表现是,裁员、降本增效,直到退出区域市场。

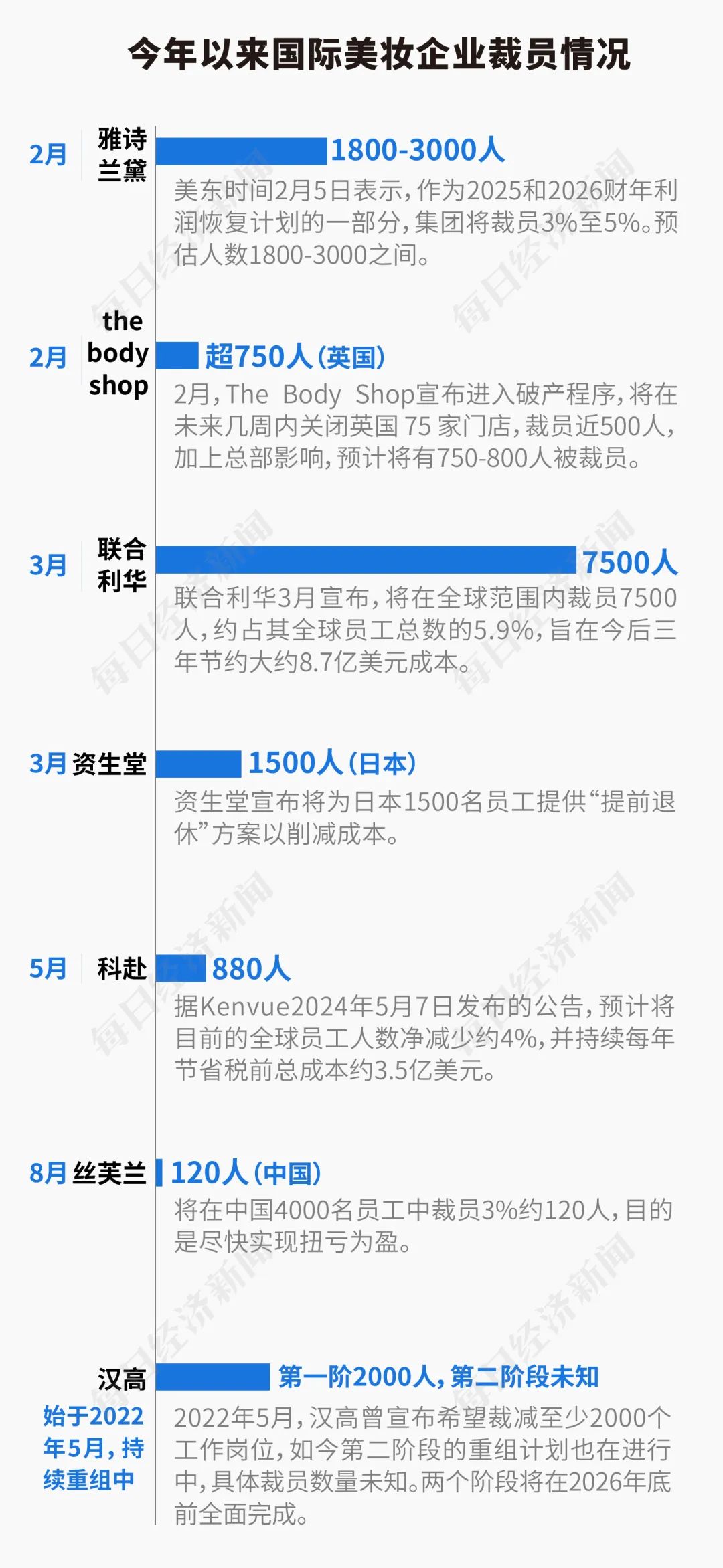

2024年以来,国际美妆品牌裁员消息不断,其中不乏雅诗兰黛、丝芙兰(LVMH)、联合利华、汉高、科赴等美妆巨头。

今年以来国际美妆企业裁员情况 记者根据公开资料整理

按照化妆品销售额排名,今年以来,全球化妆品十强公司中,有一半的公司涉及裁员,四成公司涉及在部分区域闭店、撤退。裁员最多的联合利华,预计全球范围内裁员7500人,裁员规模达到了近十年最大。

雅诗兰黛集团也在今年2月表示,集团将裁员3%至5%。根据其2023财年报表,雅诗兰黛在全球拥有约6.2万名员工,据此计算,此次裁员人数预计在1800至3000人。上半年净利润下跌近100%的资生堂,在今年年初宣布将为日本1500名员工提供“提前退休”方案以削减成本。

中国市场也未能在美妆巨头收缩开支的浪潮中脱身。近几个月来,中国社交平台上出现了一些对跨国美妆企业“暴力裁员”的控诉,包括丝芙兰“强制签署违纪单”、资生堂“强制性换岗”“员工无限期待岗”等。

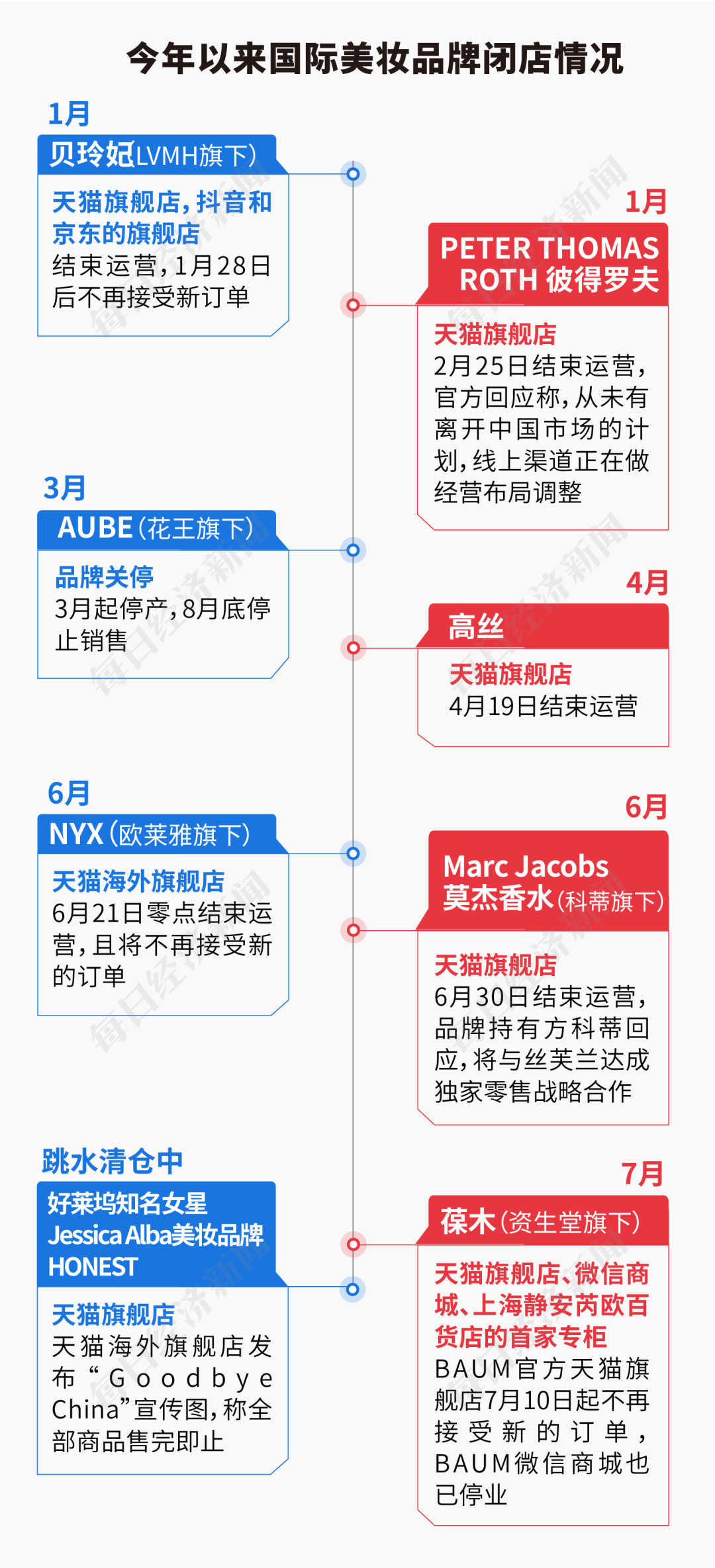

更具体的表现是,国际美妆巨头在中国地区掀起一波关店潮。据《每日经济新闻》记者不完全统计,半年多的时间,关闭中国电商旗舰店的品牌近10家,其中包括高丝、贝玲妃、NYX等曾经在中国掀起热潮的品牌,涉及欧莱雅、资生堂、LVMH、高丝等。

今年以来国际美妆品牌闭店情况 记者根据公开资料整理

实际上,关店潮来得更早一些。据记者不完全统计,近3年来,欧莱雅、雅诗兰黛、宝洁、爱茉莉太平洋等集团旗下有近20个品牌相继关闭了一些线上线下店铺。

关店背后,是很多大牌美妆集团在剥离部分业务。巴西美妆巨头Natura&Co在接连出售伊索和The Body Shop后,正在考虑剥离雅芳大部分国际业务。2024年5月,强生以36.47亿美元(约合人民币263亿元)将科赴Kenvue剩余9.5%股份卖给高盛和摩根大通。

联合利华宣布将分拆冰淇淋业务,完成后将更聚焦美容与健康、个人护理、家庭护理和营养四大业务。今年2月,宝洁向汉高出售了旗下沙宣品牌及大中华区相关头发护理业务。

线下依然重要下沉是新机会

从财报数据到市场动态,无不显示出国际美妆巨头在中国市场正面临着前所未有的挑战。

时尚产业分析师唐小唐向《每日经济新闻》记者表示:“国际美妆企业在华表现不佳,一方面是受市场环境影响,整体的高端消费遭遇挑战;另一方面,中国护肤品渗透率非常高,已经有些饱和,导致大促期间囤货行为也变少了。”

品牌咨询机构OIB.CHINA创始人吴志刚向记者分析道:“不仅是环境影响,很多国际品牌在过去几年把中国当成‘收割之地’,在产品和营销上没有进行有效的建设。而中国消费者已经非常成熟,需要寻找更新的东西,但国际品牌创新不力,因此到今天才会被反噬。”

记者注意到,大部分知名国际美妆品牌,都有各自让消费者记忆深刻的大单品,例如雅诗兰黛的“小棕瓶”、SK-II的“神仙水”、兰蔻的“小黑瓶”、资生堂的“红腰子”、海蓝之谜的“贵妇面霜”等。多年来,这些明星单品在中国市场保持较高的能见度,可以理解为“常青”,但仍不免“吃老本”的争议。

吴志刚进一步分析说,还有渠道失利的原因。“化妆品本身是一个创造魅力的品类,高端化妆品的购买以感受为驱动,以线下体验为主导。但前几年,消费者去线下和海外少了,因此高端体验的供给是不够的。另一边,尽管很多品牌提升了线上销售占比,但电商是弱体验化的,会透支掉高端品牌的溢价和魅力。”

.jpg")

图片来源:每经记者 兰素英 摄(资料图)

美妆产品的电商渗透率提高,在一定程度上拉平了高端和大众产品在消费体验上的差距,高端美妆的核心竞争力被摊薄。而在内容营销、直播带货等方面,国际大牌几乎是和国产化妆品站在同一起跑线。

不过,即使短期遇阻,高端美妆的长期成长性仍被看好。唐小唐表示:“高端美妆行业本身就不会呈现非常线性的增长,有时受到经济的影响,波动会比较大。因此,虽然短期内跌下来,仍比十年前要高很多。”

那么,国际美妆品牌在中国市场未来要怎么走?唐小唐认为,在消费增长放缓的情况下,美妆行业可能会聚焦降本增效,优化品牌组合,但不意味着要降低品牌格调,而是要专注于核心和有潜力的品牌,保持其市场定位。这也解释了即使是在艰难的环境下,国际品牌为何仍坚持涨价。今年以来,欧莱雅集团旗下的阿玛尼、YSL,雅诗兰黛集团旗下的雅诗兰黛、海蓝之谜、MAC,以及资生堂品牌均宣布提价。

而保持品牌定位的另一个抓手,仍是线下体验。“在线下门店的一个logo,所有来到这个商场的人都能看到。”唐小唐提到,自然客流带来的品牌曝光,对于品牌塑造至关重要。

吴志刚认为:“近几年中国的线下渠道比较弱,投入产出比也不是很高,因此对很多国际公司来说,是否要强化线下的综合体验,这是一个重要的抉择,取决于他们有没有未来的眼光。”

他分析,当今大牌美妆线下店仍聚焦于一二线城市,但如今一线到五线市场对品牌的认知已经被全面拉通,三线、四线等城市消费者消费力增强。“在很多低线城市的传统美妆渠道,国际品牌的供给是不足的。它们不愿意干这么劳神费力的事,直接在抖音和天猫一放货就可以了。但下沉是重要的生意机会,国际品牌这几年增长最好的是三线城市的高端百货。”他说,能够让消费者在最近的地方触摸到产品,是非常必要且重要的。

吴志刚最后还建议,国际美妆品牌还应当紧跟中国消费者的需求,开发出符合其高标准的优质产品;其次,发挥其在设计、包装和品牌形象打造上的优势,增强品牌魅力。