证券时报网

黄翔

2026-03-23 22:01

“严监管”是2024年资本市场最热的关键词之一。严把IPO入口关,从源头上提高上市公司质量,推动资本市场高质量发展。

数据显示,今年以来,主动撤回上市申请的拟IPO公司数量已超去年全年。“撤回潮”之下,A股IPO生态发生重大变化。

本文将梳理公司撤回IPO背后的原因,以及从财务、产业链、股东等维度,对撤回公司进行分析。

撤回数量创纪录

2023年11月10日,证监会就《首发企业现场检查规定(修订草案征求意见稿)》《首次公开发行股票并上市辅导监管规定(修订草案征求意见稿)》公开征求意见,强化了“申报即担责”理念。

今年以来,证监会多次强调IPO“申报即担责”,对于涉嫌存在重大违法违规行为,发行人和中介机构即使撤回发行上市申请,也要一查到底。

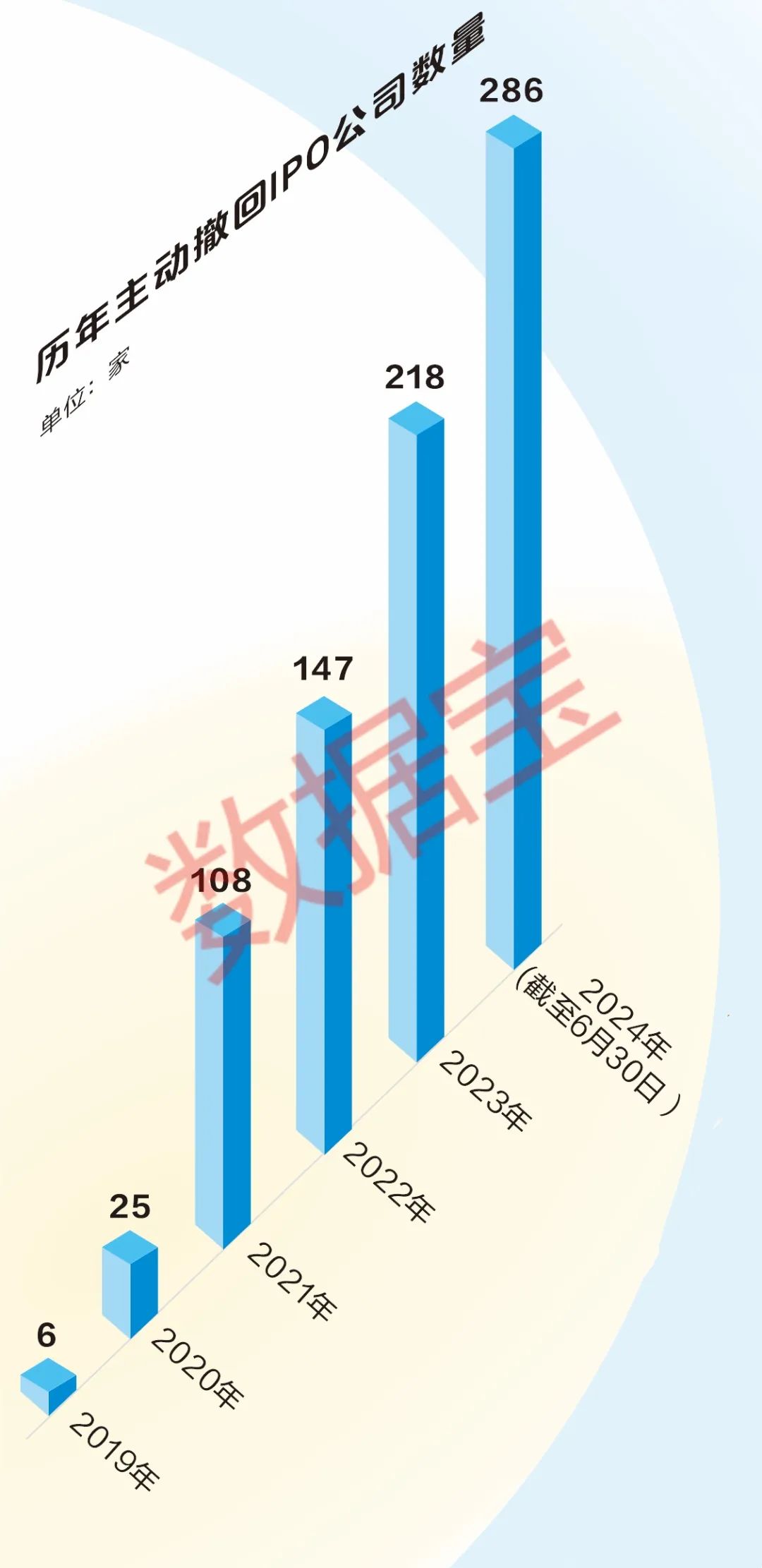

严监管威力逐渐显现,企业在IPO申报时更加审慎考虑是否“够格”。据证券时报·数据宝统计,按公告日计算,截至6月30日(下文统计的时间截点均为该日),今年内共有286家主动撤回IPO申请的公司(以下简称“撤回IPO公司”),数量已超过去年全年的218家,创下历史新高。

从撤回IPO公司拟上市板来看,沪深主板公司有107家,北交所有48家,创业板、科创板分别有80家、51家,数量均超过去年全年。

从受理时长(撤回公告日相比受理日)看,今年以来撤回IPO公司的平均受理时长达到1年之久,较2022年、2023年大幅延长,30余家公司受理时长超过600天,东莞六淳智能科技股份有限公司、深圳市景创科技电子股份有限公司“等待”超1000天(3年左右)。另外,东莞市思索技术股份有限公司“IPO之旅”仅有2个月,几乎创造了全面注册制后最快撤回纪录。

从保荐机构来看,大多数撤回项目集中在头部券商,中信证券、中金公司、海通证券、中信建投的撤回项目数量位居前列,均超过15单。头部券商撤回项目多,主要因为他们IPO项目较多的缘故,以最新在审项目看,中信证券、中信建投、中金公司分别有91单、60单和37单,数据位居前三。

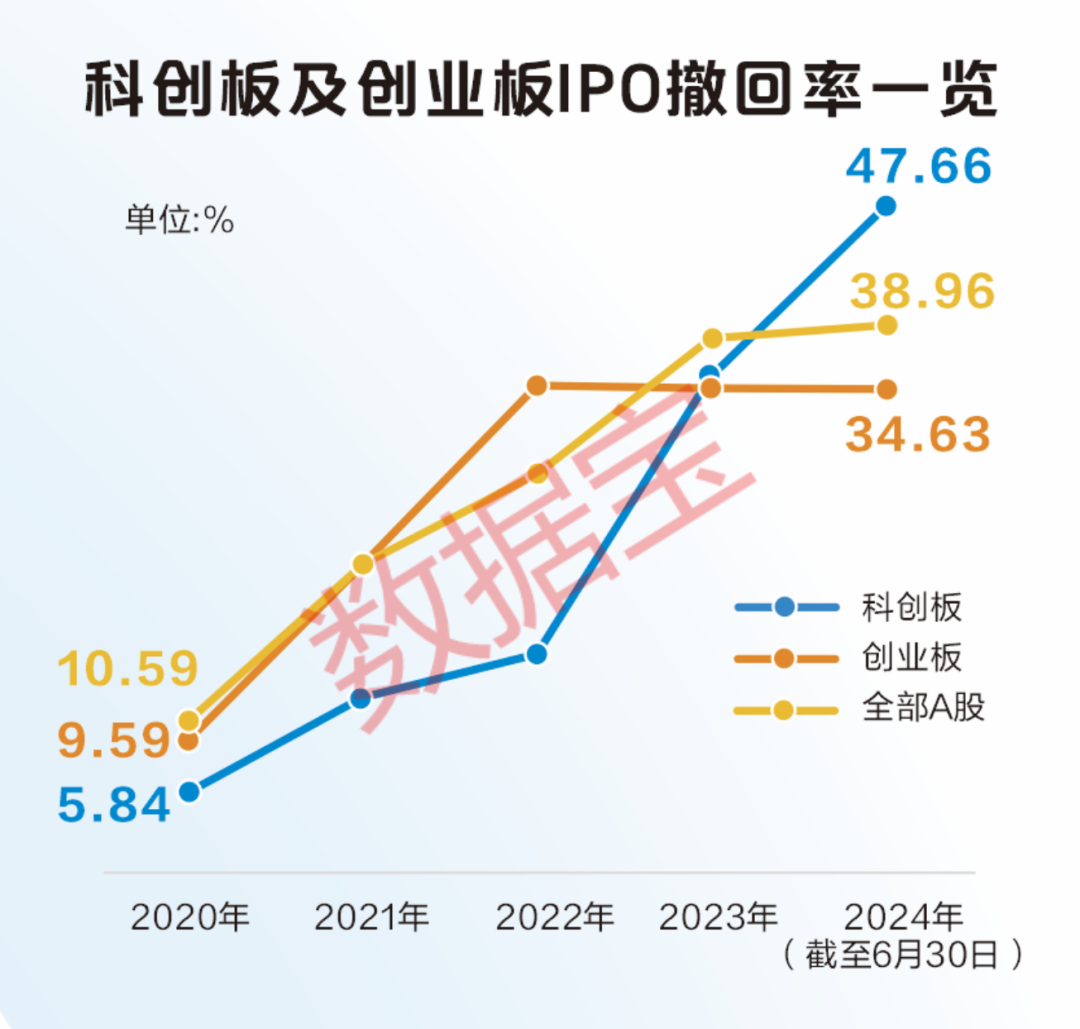

从IPO撤回率(撤回IPO公司数量/全部申报公司数量,含当年已发行公司)来看,今年以来,IPO撤回率为38.96%,创过去5年来新高。

分上市板来看,今年以来主板IPO撤回率由上一年的55.08%下降至47.14%;科创板IPO撤回率创注册制以来年度新高,撤回率达到47.66%;创业板为34.63%;北交所撤回率下降至28.4%,创近5年新低。

超三成公司拟募资10亿元以上

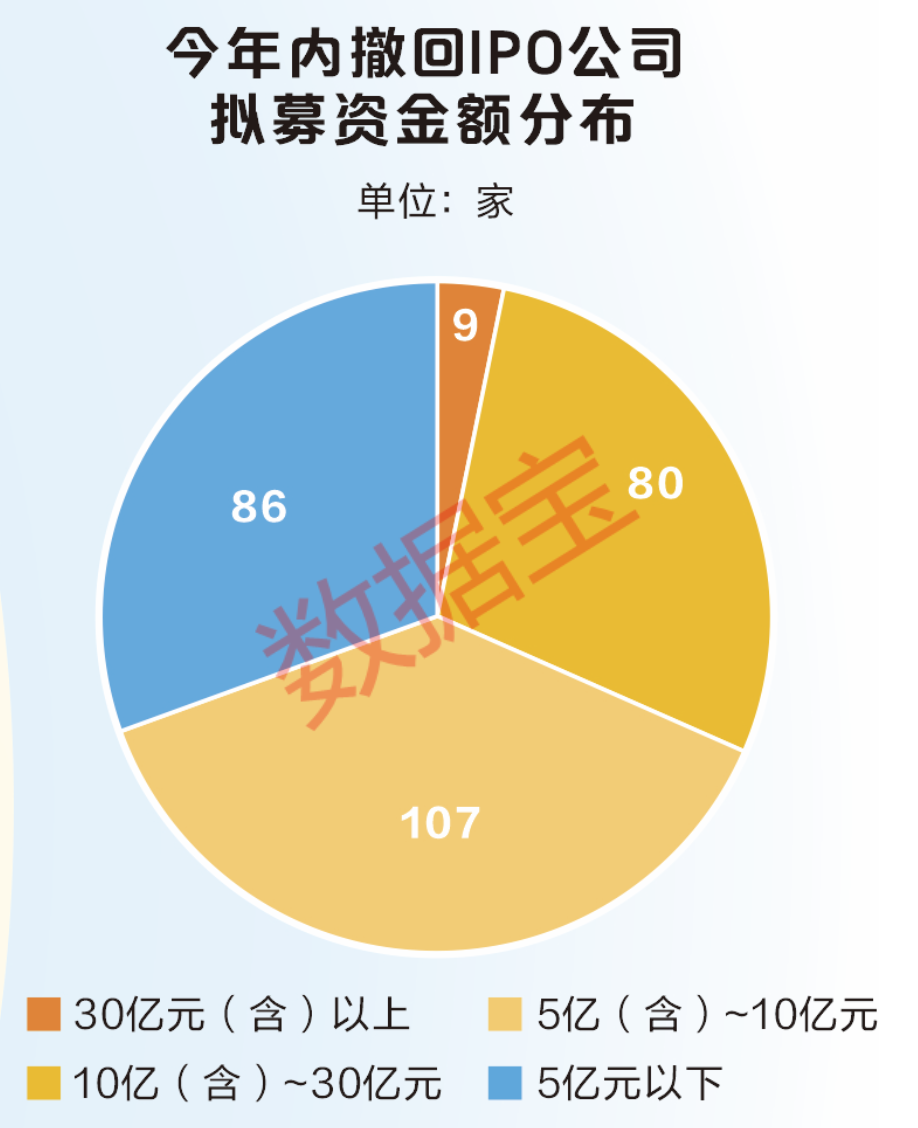

从拟募资金额来看,今年撤回IPO公司合计拟募资额达到3100多亿元(其中有4家未披露拟募资额),平均单家公司拟募资为11.01亿元,相比2023年撤回IPO公司的平均拟募资增加超20%,创近3年新高。

从单家公司来看,先正达拟募资650亿元,金额位居撤回IPO公司之首。在已上市A股中,仅农业银行、中国石油、中国神华3家公司IPO募资额超过650亿元。

先正达的A股IPO之路历时两年多,由科创板转到沪市主板。2023年5月19日,先正达在沪市主板上市申请获得受理,当月便进入问询环节,同年6月16日过会,但9个多月后,又以撤单宣告IPO止步。

除了先正达,其他撤回IPO公司拟募资额也较高。据数据宝统计,撤回IPO公司拟募资额超过10亿元的多达89家,占比超过三成。长利新材、潍柴雷沃拟募资额超过50亿元,中智股份、瀚天天成等6家公司拟募资额均超过30亿元。

作为对比,今年内状态为审核通过、报送证监会、已发行、证监会注册的IPO公司,平均募资额为9.16亿元,远低于撤回IPO公司的平均募资额。

值得一提的是,相对于公司的净资产(最近一期),撤回IPO公司的拟募资金额显得更高,拟募资额/净资产比值平均达到1.4倍,13家公司拟募资额是净资产的5倍多;已上市的注册制公司该平均比值为1.34倍,比值超过4倍的仅8家公司,超过5倍的仅有智翔金泰-U、盛科通信-U。

另外,今年审核通过及待审核IPO公司的拟募资额与净资产平均比值不到0.9倍,远低于撤回IPO公司。

门槛提高导致不达标

事实上,今年以来主动撤回IPO申请主要集中在4月下旬之后,5月以来撤回IPO公司数量超百家。

今年4月份,沪深北三大交易所分别发布系列新规,主板、创业板修订申报财务指标要求,上市门槛提高,财务不达标或成为IPO公司主动撤单的另一大因素。

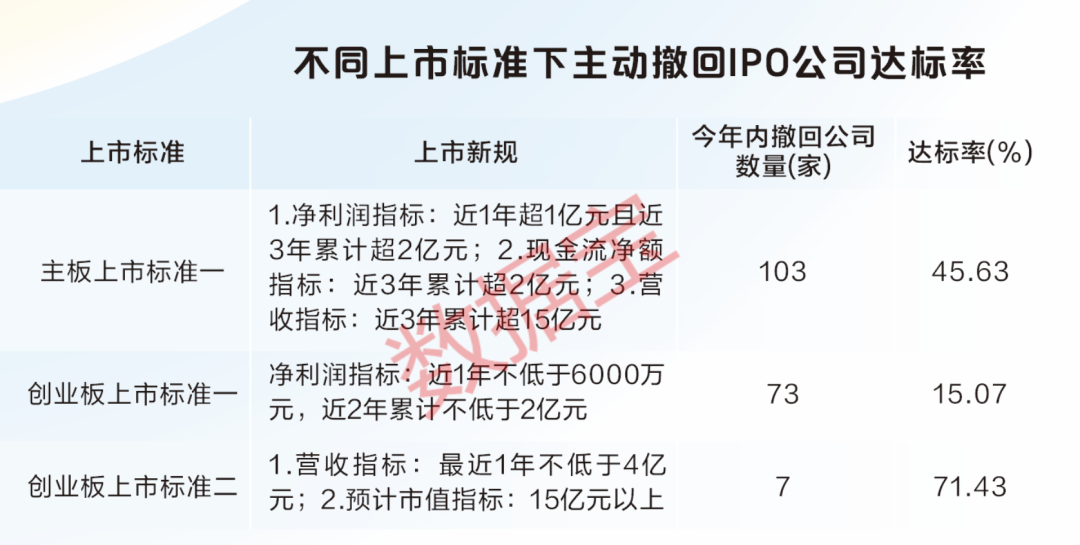

据数据宝统计,今年撤回IPO公司中,选择主板第一套标准申请上市的公司超过100家,其中同时满足财务要求(净利润要求“近1年超1亿元且近3年累计超2亿元”;现金流净额要求“近3年累计超2亿元”;营收要求“近3年累计超15亿元”)的公司数量占比不到五成,不达标公司多达56家,大多数公司净利润未达“红线”。比如,侨益股份2023年净利润不足1亿元;斯贝科技2023年净利润低于1亿元,近3年现金流净额低于2亿元。

选择创业板第一套标准申请上市的撤回IPO公司有73家,达标(净利润要求“近1年不低于6000万元,近2年累计不低于2亿元”)公司数量占比不到两成,主要因无法满足“近2年净利润累计不低于2亿元”条件。比如,浙江控阀在过会一年多后撤回IPO申请,公司不仅净利润不达标,且经营方面存在毛利率畸高等问题。

另外,选择创业板第二套标准申请上市的撤回公司有7家,有2家不达标。选择科创板标准申请上市的撤回公司全部达标。

不过,今年主动撤单的拟IPO公司,在营收、净利润、现金流普遍较去年撤单公司大幅提升。比如选择主板第一套标准上市的撤回IPO公司,近1年净利润平均为2.05亿元,近3年累计净利润平均为5.58亿元;2023年撤回IPO公司上述两项数据分别为1.85亿元、4.35亿元。

近3年累计现金流净额方面,今年撤回IPO公司平均为5.49亿元,2023年撤回IPO公司平均为4.80亿元;近3年累计营收方面,今年撤回IPO公司平均为52.44亿元,2023年撤回IPO公司平均为38.02亿元。

现场检查威力大

现场检查也是企业主动撤回申请的原因之一。

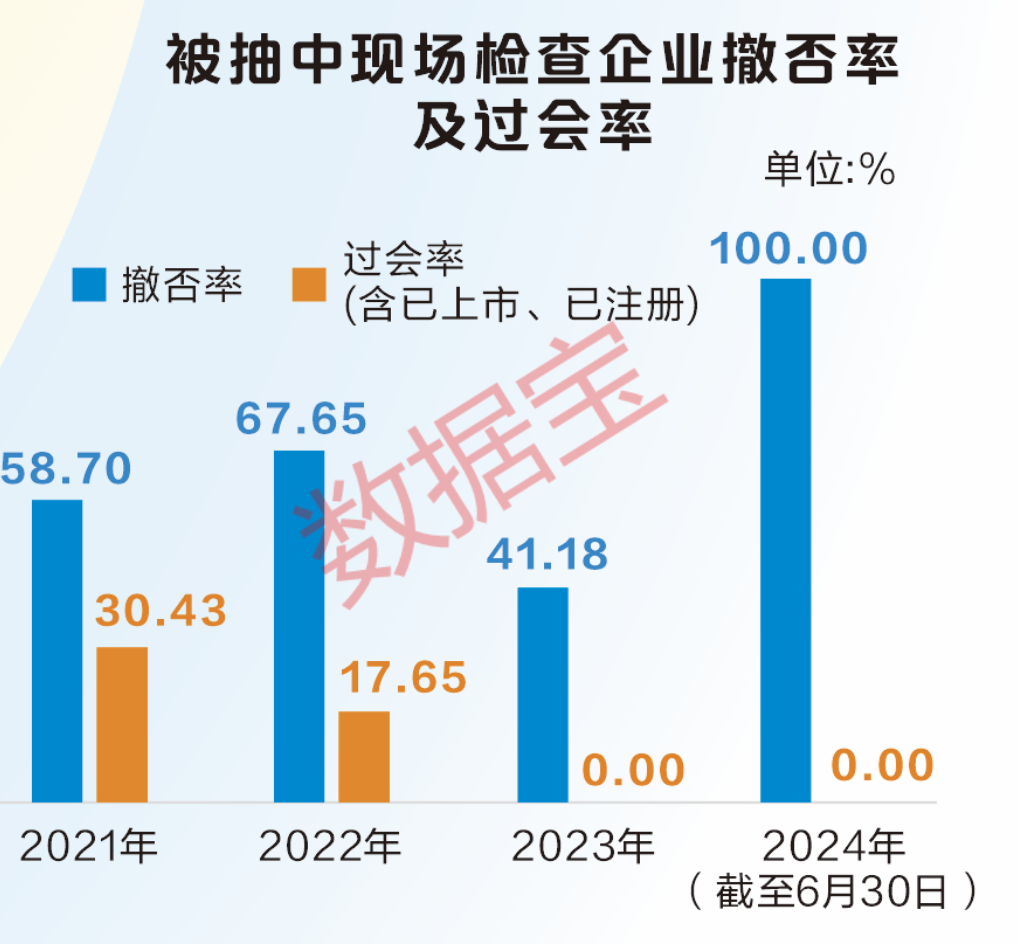

2021年1月底,证监会发布《首发企业现场检查规定》,随后进行多次修订。证监会表示,将大幅提高现场检查比例,扩大覆盖面,现场检查中发现的欺诈发行、财务造假线索,一经查实严惩不贷,以雷霆手段践行以投资者为本的监管理念,压紧压实各方责任,切实提升发行上市监管效能,从源头上提高上市公司质量。

自2021年以来(截至今年6月末),中国证券业协会共抽取了10余批近百家首发申请企业开展现场检查。其中,2021年共有46家首发企业被抽中,被抽中企业撤否率在六成左右;2022年共有34家企业被抽中,被抽中企业撤否率近七成;2023年共有17家企业被抽中,被抽中企业撤否率下降至四成左右。其中一些企业被抽中后,火速撤回IPO申请,比如辉芒微、博创智能、思索技术等。

2024年以来,中国证券业协会只公布1批被抽中企业名单,分别是恒达智控和城建设计,目前审核状态均为“终止(撤回)”,从抽中到撤回间隔均不到半年。

从居高不下的撤否率可以看出,现场检查对自身存在问题的IPO企业威慑力巨大。中关村物联网产业联盟副秘书长袁帅表示,监管部门对IPO全链条从严监管,加大现场督导和现场检查力度,使得部分有问题的企业“知难而退”。

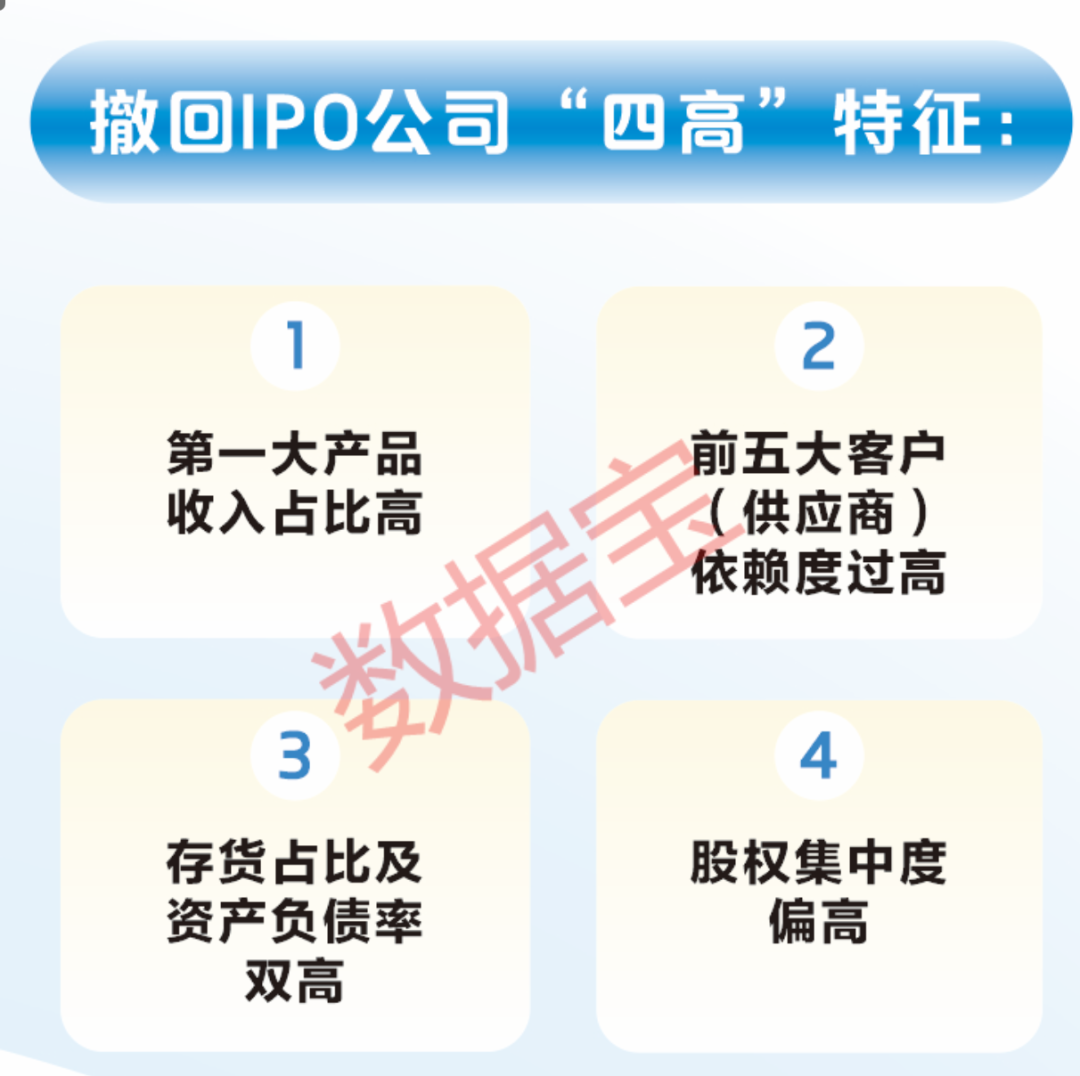

“四高”特征明显

在经历漫长的等待后,拟IPO公司依然撤回申请,除外在原因之外,企业自身问题不容忽视。高于同行或可比公司的财务指标不仅会受到监管层的灵魂拷问,同时会遭到投资者的质疑。

数据宝从产品、财务、客户、股东等多维度对比全部撤回IPO公司和全面注册制后上市的公司(以下简称“注册制公司”)后发现,撤回均有迹可循,撤回IPO公司在上述数据上存在以下“四高”特征。

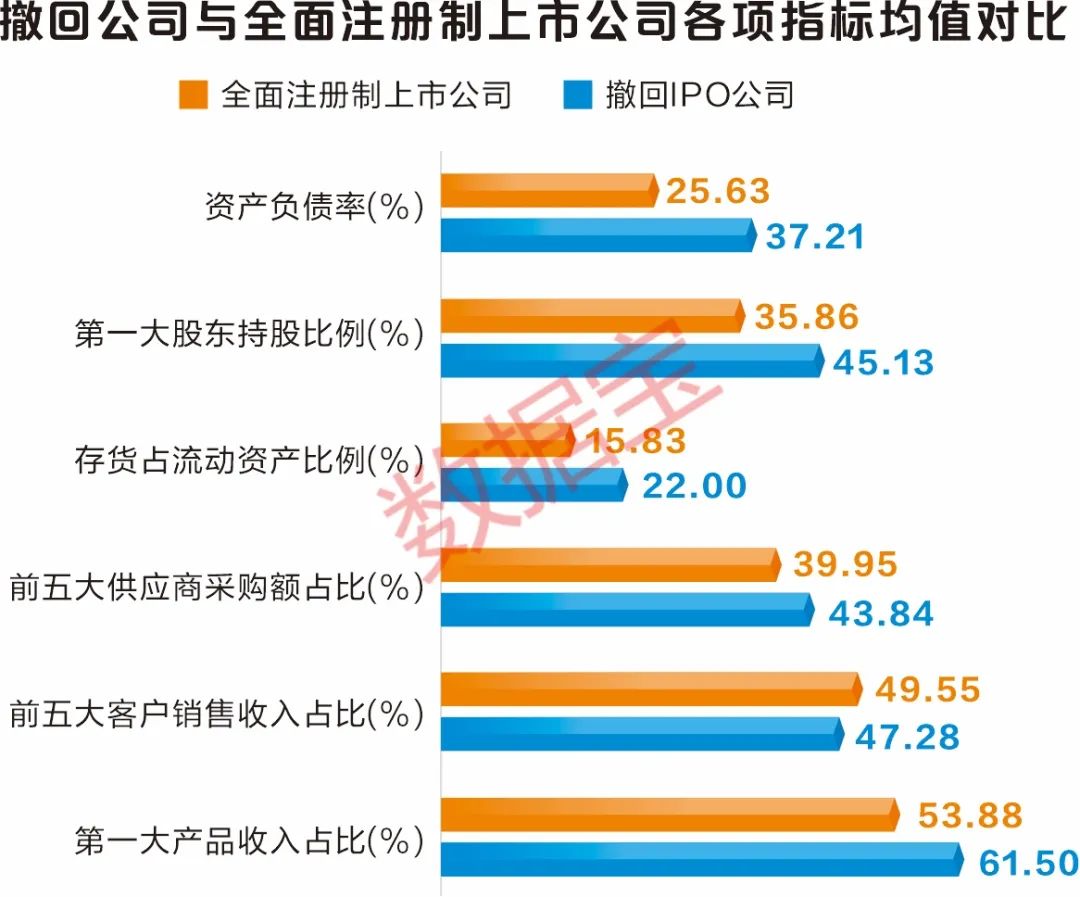

1. 第一大产品收入占比高。以撤回IPO公司最近一期招股书披露的财务数据统计(注册制公司以2023年年报统计,下同),从第一大产品收入占比来看,撤回IPO公司平均值超过60%,注册制公司平均值接近54%。第一大产品收入占比超过70%的公司中,撤回IPO公司数量占比近35%,其中腾茂科技、大族封测、昆仑新材等撤回IPO公司占比高达95%以上,个别公司产品极度单一;全面注册制公司该数据占比仅20%左右。

2. 前五大客户(供应商)依赖度过高。撤回IPO公司前五大客户收入占比平均为47.28%,虽略低于注册制公司的49.55%,但从单家公司来看,占比超过80%的公司中,撤回IPO公司数量占比超过15%,注册制公司数量占比10%左右。

从供应商来看,撤回IPO公司前五大供应商采购额占比平均接近44%,注册制公司平均接近40%。天维信息、集美新材、恒丰特导等三成以上撤回IPO公司前五大供应商采购额占比超过50%,注册制公司中仅两成左右前五大供应商采购额占比超过50%。

3. 流动性欠佳,存货占比及资产负债率双高。从存货方面来看,撤回IPO公司存货占流动资产比例(以下简称“存货占比”)平均为22%,注册制公司平均接近16%。存货占比超过50%的公司中,撤回IPO公司多达39家,注册制公司仅有4家;存货占比低于10%的公司中,撤回IPO公司数量占比25%,注册制公司数量占比接近32%。

负债方面,撤回IPO公司平均资产负债率超过35%,部分公司与同行比该数据畸高,如尚水智能2022年末资产负债率超过85%,可比公司先导智能、金银河同期分别为66.2%、70.51%;高信技术2021年至2023年资产负债率持续超过80%,可比公司平均资产负债率维持50%左右,尚水智能、高信技术资产负债率明显过高。相比之下,注册制公司平均资产负债率较低,仅25%左右。

4. 股权集中度偏高。以最新一期第一大股东持股占总股本比例来看,撤回IPO公司平均持股比例为45.13%,注册制公司平均接近36%。第一大股东持股比例超过50%的公司中,撤回IPO公司数量占比近40%,其中先正达高达99.1%,居首位;注册制公司占比低于20%左右。

当然,并非所有撤回IPO公司都存在上述问题,按照以上6个财务指标(平均值作为最小阈值)进行统计,有20余家公司不满足任何条件,包括云舟生物、雅迪传媒、乔合里等。

除以上四方面之外,部分撤回IPO公司的成长性、持续盈利能力等被质疑,致使公司不得不重新审视是否符合上市标准。

严把IPO准入关 推动资本市场高质量发展

一直以来,“存量资金博弈、增量资金缺乏”成为一二级市场最主要的矛盾所在。以“圈钱”为目的谋求上市,过度融资、欺诈发行、财务造假等行为不仅破坏市场的公平公正,更损害广大投资者的利益。南开大学金融发展研究院院长田利辉表示,“严把IPO入口关”是全面注册制下,资本市场高质量发展的关键所在。

严格把控IPO准入关,不仅能确保上市公司的质量,为市场提供更多优质的投资选择;同时也能有效防范市场过度投机和波动。这种平衡的市场环境,有利于资本市场长期健康发展。

过去半年,主动撤回IPO公司数量创历史新高,既有外界的政策因素,也有内在不符合上市标准的原因。另外,主动撤回IPO公司还存在一定“超募”行为。相对于全面注册制以来的上市公司,主动撤回IPO公司的拟募资额/净资产比值更高,前者比值为1.34倍;后者达到1.4倍,13家公司拟募资额是其净资产的5倍多。

“撤回潮”侧面反映出严把IPO入口关的趋势。企业上市门槛提高,公司质量随之提高,A股的IPO生态将重塑。中国证监会主席吴清在2024年陆家嘴论坛上表示,必须把强监管放在更加突出的位置,在法治化的轨道上不断完善监管、加强监管,对各类风险“早识别、早预警、早暴露、早处置”,并不断提升资本市场内在稳定性。

随着严监管信号的持续释放,IPO公司财务指标过度“虚高”现象有望缓解。拟IPO公司若想成功上市,在选择合适的上市标准前提下,还要合理经营、合理募资。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。

校对:王锦程

美编:陈锦兴