证券时报网

唐强

2026-02-17 08:45

流动性压力之下,房企出售资产的意愿提升,越来越多的项目被摆上货架,房地产市场加速出清。2023年成交的大宗商业资产项目数量较2022年接近翻倍,其主要位于北京、上海等一线城市。同时,房企也在加速出售住宅类资产,且有越来越多涉房上市公司剥离地产业务。

市场的另一端,险资、不动产投资基金为代表的投资机构亦未放弃“捡漏”机会。金融机构入手,给当下的房地产市场带来“活水”,给予房企项目出售套现的渠道。

金融机构之外,水泥大王、煤老板、酒业老板等传统实业资本也纷纷参与其中。近两年煤炭行业景气提升,加之逐渐释放的政策利好,他们手握大量现金重返楼市。

外资也在逆势抢食蛋糕。凯德集团、铁狮门等长期资本倾向于在中国商业地产市场布局长期性的生意。资产估值低为他们提供了良好的买点。一线城市的物流地产、商业地产等资产回报率较高,成为吸引外资的关键。

国内商业地产交易的升温,与不动产金融政策的催化不无关系。当不动产“融投建管退”的全链条通畅,优质受压资产的投资逻辑变得清晰,各方资本抄底自然水到渠成。

偏好长期稳健回报的险资、外资入局,或有利于市场的效率提升及风险控制,为行业高质量发展奠定基础。

房地产政策优化之下,头部房企纷纷加快处置资产,积极回笼资金,盘活经营。

根据中指研究院数据,2024年2月,房地产行业共进行10笔并购,比上月减少7笔,但金额提升,其中8笔披露金额的交易,涉及资金142.2亿元,环比增加53.8%,平均单笔交易规模17.8亿元,环比增加149.9%。

其中,万达2月出售了海口、呼和浩特的万达广场,在全国出售的万达广场已达12座。富力地产(02777.HK)以62.47亿港元,出售了英国伦敦的住宅项目One Nine Elms。

民营房企之外,一些国资背景的房企亦面临经营压力,中国金茂(00817.HK)、华侨城A(000069)、首开股份(600376)等亦将资产摆上货架。

市场的另一端,房地产商遇到的麻烦,正为投资机构带来逢低吸纳的机会。近期,投资机构加码不动产的热情升温,大手笔交易频频出现。

2024年3月30日,太盟投资集团、中信资本、Ares Management旗下基金(Ares)、阿布扎比投资局(ADIA)旗下全资子公司和穆巴达拉投资公司在大连签署投资协议,联合向大连新达盟商业管理有限公司投资约600亿元,合计持股60%,大连万达商管持股40%。据悉,万达本次引入中东资本等新战投,为近5年在中国私市股权市场中单笔最大规模投资。

2024年1月24日,出资额400亿元、定位专业投资于存量资产盘活领域的综合性基金——国有企业存量资产优化升级(北京)股权投资基金(有限合伙)宣告成立。

而此前的2023年12月31日,新华保险(01366.HK)与中金资本运营有限公司(简称“中金资本”)签署有限合伙协议,共同设立基金,这只规模100亿元的基金,正是定位于不动产投资。

“买在无人问津处,卖在人声鼎沸时”。处在深度调整周期的中国房地产市场,受压资产的淘金良机或已出现。

01

存量资产盘活破局,商业资产升温

流动性压力之下,房企出售资产的意愿在提升,越来越多的优质资产被推向市场。与此同时,投资机构亦未放弃“捡漏”机会。两股力量双向奔赴,客观上推动着房地产并购市场的活跃。

中指研究院数据显示,2021-2023年,A股与房企及房地产相关的资产并购事件达1117项,其中,2021年343项、2022年370项、2023年404项,逐年上升的趋势明显。

商业资产交易活跃

国内房地产市场交易最活跃的资产,首当其冲是商业类项目。

2023年,成交的大宗商业项目数量相较于2022年接近翻倍,2020年、2021年相关交易仅零星推进(表1)。这反映出,房企资产求售心切。

据不完全统计,2021-2023年,包括万达集团、ST世茂(600823)、大悦城(000031)、华侨城A、中国金茂等在内的至少15家房企,出售了27个亿元以上规模的项目。仅这些项目的交易规模达到1024.36亿元。

粗略来看,这些被出售的项目,主要是商业广场、豪华酒店、写字楼、产业园及物流仓储园等,以一线城市的核心资产居多。

比如,2024年1月22日,碧桂园(02007.HK)在广州产权交易所挂牌转让多项资产,包括广州增城区凤凰城酒店、番禺区碧桂园藏珑府办公楼、碧桂园中心甲级写字楼、凤凰城永旺商业物业等,估价合计38.18亿元。这家主营住宅的房企,一出手却是商业项目,在业内颇为常见。

万达集团在全国出售的12座万达广场,则位于上海、广州、广西北海、青海西宁、浙江湖州等城市。旗下商业资产的套现,助力王健林度过资金难关。

珠海万达商管上市失败之后,王健林成功化解了高达380亿元的对赌协议危机。据公开信息统计,万达2023年偿还180亿元以上的债务。2023年7月起,王健林分多次出售万达电影(002739)的股份给中国儒意,累计回血约89亿元,但万达电影也由此易主。

2022年第三季度,绿地控股(600606)管理层曾表示,计划在接下去的3年出售约2000亿元资产,包括自持商业、办公楼和酒店等,每年安排转让约500亿元至700亿元资产。截至2023年第三季度,绿地控股完成了批量的5000万元以上市场化的大单,成交总金额约290亿元。

商业项目的出售方,大致包括两大类。一是已出险的民企,其通过出售项目股权,换取现金、偿还债务,例如,世茂集团(00813.HK)、碧桂园、华夏幸福(600340)等。另一类是国资背景的房企,其业绩下滑,通过资产变现,以提高经营的安全边界,如大悦城、华侨城A、华润置地(01109.HK)。

为换取流动性,头部房企普遍折价出售资产。

2022年11月,绿地控股美国子公司以5.04亿美元,将洛杉矶市中心最高的公寓楼THEA at Metropolis售予一家非上市公司Northland。尽管该次交易的金额创下洛杉矶单一出租物业的销售纪录,但低于绿地控股最初6.95亿美元的报价。这座高59层的公寓楼,是绿地集团在洛杉矶市中心的第4个项目。据悉,报价6.95亿美元,亦不足以覆盖项目的开发成本。

随着诸多商业资产摆上货架,市场一定程度上出现了“供过于求”的局面,去化道路仍然漫长。

2024年1月22日,融创中国(01918.HK)旗下成都施柏阁酒店、融创堇悦酒店公开拍卖,在即将拉开帷幕之际被紧急撤回,原因在于缺乏竞拍者。尽管吸引了超过4000人围观,但最终无一人报名。此前,融创中国已有多个文旅项目在上架后无人问津。业内类似遇冷的项目,比比皆是。

目前来看,房企旗下的商业资产存量规模及占比多寡,或影响其存量资产盘活速度。类似龙湖集团(00960.HK)、新城控股(601155)、万科A等自持商业占比较大的房企,有望进一步盘活资产。2024年1月14日,万科发布组织调整和人事安排,成立商业事业部,将7大区域的商业业务、印力集团统一并入其中,将旗下商业地产发展提高到新的高度。

住宅项目出售加速

出让商业资产的同时,房企也在加速出售住宅类资产,普遍的做法是转让旗下住宅开发项目的股权、项目公司股权。

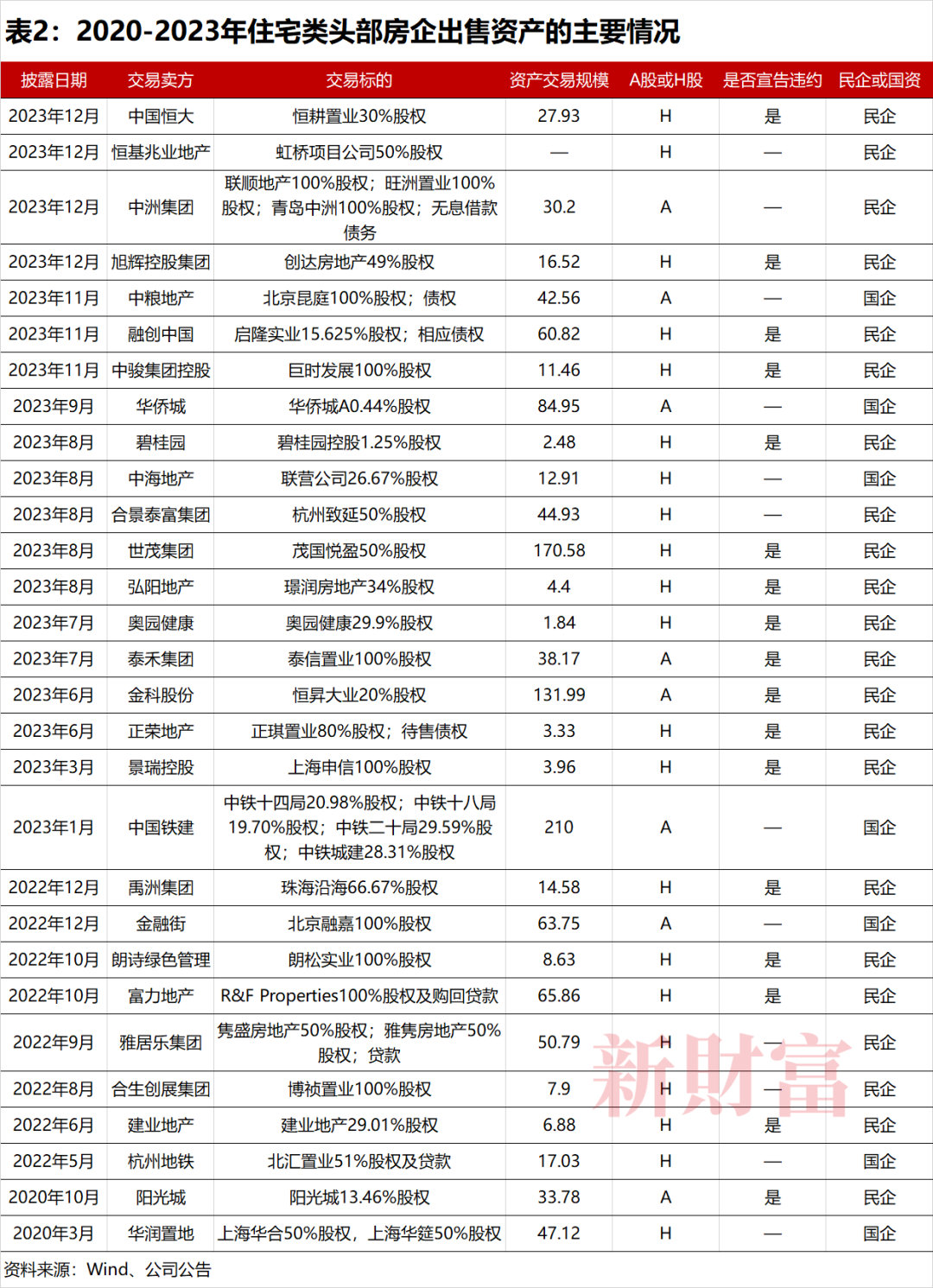

Wind数据显示,2020-2023年,A股市场有中国铁建(601186)、华侨城A、大悦城、阳光城(000671)、ST泰禾(000732)、金科股份(000656)、金融街(000402)、中洲控股(000042)等8家房企宣布对外出售资产,交易项目超过40项,总交易规模超过635亿元(表2)。

同期,港股市场,华润置地、中海地产、融创中国、碧桂园、中国恒大(03333.HK)、世茂集团、雅居乐集团(03383.HK)等超过20家房企有对外出售资产,项目超过72项,总交易规模达到676.76亿元。

这些出手的房企,债务违约不违约的都有,国资和民企都有,普遍都是资金紧张,盘活存量资产、回笼资金意向迫切。

例如,作为中粮集团旗下唯一的地产业务平台,大悦城过去3年举债向千亿销售额狂奔。但财报显示,2023年第三季度,大悦城营收63.88亿元,同比下滑35.19%,归母净利润-5.5亿元,同比大幅下滑654.58%。

曾经以欢乐谷等主题公园为抓手,打造了“文旅+地产”模式的华侨城,2023年业绩预告显示,归母净利润为亏损51-72亿元。2023年10月,深圳欢乐谷过山车“雪域雄鹰”项目发生车辆碰撞事故,引发社会关注。

主营建筑与工程的中国铁建,一口气出售中铁十四局20.98%股权、中铁十八局19.70%股权、中铁二十局29.59%股权、中铁城建28.31%股权,背后原因不详。但众所周知,作为房地产链条上的一环,建筑公司的业绩也深受影响。

事实上,房企相继出现债务违约之后,住宅地产项目的并购相当沉寂。

2021年暴雷的中国恒大,仅在2022年2月、3月分三次向中航信托、五矿国际信托、光大兴陇信托转售若干项目公司股权以“自救”。2023年12月,中国恒大向光大信托转让一家项目公司,负责位于上海北外滩的商住办项目。

2023年8月,碧桂园首次宣布债务违约之后,于当月底通过“债转股”,向建滔集团(00148.HK)发行3.5亿股股份,用于抵偿2.7亿港元债务。除此之外,碧桂园鲜有住宅资产出售举动。

在A股市场,除了债务风险暴露较早的ST泰禾集团(00732)、金科股份相对密集转让住宅地产项目之外,其他住宅类开发商也仅有少数项目零星转手。

数据显示,2023年,全国商品房销售额达到11.66万亿元,同期,商办用房开发投资额超过1.18亿元,商业地产的规模仅为前者10%左右。但最近3年,全国商业地产项目资产交易规模1024.36亿元,与住宅开发类资产交易规模1300亿元,相差不远。

这反映出,一方面,房企对优质住宅类资产惜售,另一方面,住宅“供过于求”比商业类资产严重,变现难度更大。形成反差的是,商业类资产昔日却被认为是“去化难、重资产”。

从原因看,一二线城市地段优越、高质量的房产,往往易于直接面对C端销售,回笼资金,而无需推至大宗并购市场;而非一二线的住宅地产项目,在如今市场需求疲软的背景下,也难以向B端投资机构转手股权,获得套现。

尽管成交难度不小,对资金的渴求,推动越来越多的住宅类房企步入出售资产的阵营。从时间来看,A股和港股的头部房企,过去3年出售的资产项目超过112项,其中2020年仅有2项,2022年则达到8项,2023年达到20项(表2)。相关存量资产的盘活正在破局。

涉房类企业房地产业务艰难“去化”

头部房企之外,近年也有越来越多涉房上市公司剥离房地产及物业管理业务,其方式主要是出售股权(表3)。

例如,中铝国际(2068.HK/601068)出售匀都置业100%股权;洲际油气(600759)处置谷埠街国际商贸城以及洲际油气持有的正和商管、正和物业、惠姆资产100%股权;海马汽车(000572)出售海马物业100%股权等。

总体来看,这些交易套现较为艰难、折价明显。

2023年4月,手握大量房地产的“东北药茅”长春高新(000661),宣布要剥离地产业务以聚焦主业。但当年11月25日公告显示,这一计划最终失败。

同年6月,顺鑫农业(000860)以30.98亿元挂牌出售全资子公司北京顺鑫佳宇房地产开发有限公司(简称“顺鑫佳宇”)100%股权,之后多次下调挂牌价格,11月初已降至22.588亿元,相比首次挂牌价跌幅超过27%。幸运的是,这一交易于12月上旬完成。

2024年1月,拉夏贝尔(603157)上海总部大楼流拍,其拍卖价9.5亿相当于评估价13.5亿元的7折。有传闻称,上海的市场行情是“7折开始谈”。

尽管一线城市也折价明显,但可以预见,剥离房地产业务的交易仍将持续。

归结起来,历经多方博弈之后,交易的齿轮已经开始转动。这加速了受压资产的出清、价格的触底,楼市向更为理性的水平回归。

02

保险资金频繁抄底,不动产投资机构成接盘主力

房企“卖卖卖”的同时,中国人寿、平安人寿、中邮人寿等保险公司和不动产投资基金则开启了“买买买”模式,市场频频传出动辄几十亿元级别的大宗交易。

险资:从地产股到优质不动产

作为长期资金,险资一直是地产行业重要的投资者,或购买股权,或投资债券,或独资及联合拿地,后续与房企合作开发。

2013年开始,险资曾大举购买地产股,举牌万科A、金地集团、金融街、佳兆业、碧桂园等房企。2016年,A股133家房企中,有险资进入前十大股东的达21家。

险资投入地产股,彼时看中的是其低估值、业绩稳健、股息率高。但近两年龙头房企频频暴雷,有多家保险公司损失惨重。中融人寿因房地产投资失利产生巨额亏损,最终资不抵债;泰康人寿、泰康养老入股阳光城浮亏过半,被迫割肉离场。

除了二级市场减持,有保险公司还在出售地产公司的股权和债权。例如,2023年9月,大家保险旗下的两家公司——海口远见共创一号基金(有限合伙)、大家投资控股有限责任公司,在北京产权交易所披露,拟转让成都厚德天府置业有限公司100%股权及13.25亿元债权,底价39.25亿元。

有意思的是,尽管不乏机构出售资产,当前,险资仍是房地产市场的接盘主力。自2022年下半年以来,相关交易更加频繁,金额不断创新高。如表1所示,27项商业地产交易中,23项的接盘方是险资。

中国保险行业协会披露的2023年大额不动产投资公告共计42份,出资金额从千万元到百亿元不等,涉及平安人寿、泰康人寿、太保寿险、建信人寿、海保人寿等险企。这其中,平安人寿发布了28份公告,表现最为活跃。

“黑铁时代”的不动产,仍受险资青睐。

粗略来看,险资不动产投资的地域主要集中于一二线城市,项目涉及商业办公、养老社区、产业园区、物流冷链、长租公寓等细分赛道。

比如,2023年1月,平安人寿对上海来福士广场等6个商业办公项目出资299.73亿元,还投资了4个产业园区,包括上海的东方万国、弘源科创,北京的弘源国际、弘源新时代,总投资额最高的为73.33亿元。运营这4个园区的项目公司,主要股东均为弘毅投资。据称,这些园区保持着高出租率。

2023年5月,万达集团旗下上海松江万达广场、西宁海湖万达广场、江门台山万达广场3处项目被大家保险接手。

此外,华泰资产管理还为万科提供融资支持。万科的全资子公司北京万永房地产开发有限公司与华泰资产签署协议,通过设立一个或多个不动产债权投资计划,向后者申请融资,本金不超过40亿元,融资期限最长为10年。这一合作中,万科获取了低成本资金,华泰方面则实现了对不动产的配置。

房企项目获得套现渠道,保险资金获得匹配资产

险资抄底,给房地产市场带来了“活水”。房企套现,有利于存量资产的盘活、化解债务风险。

2020年12月,金融街将旗下金丰万晟100%股权及相应债权,转让给平安人寿。尽管该交易对金融街产生了-2.1亿元的净利润影响,但金融街表示,“公司预计经营活动现金流可增加约22.32亿元,有息负债减少14.95亿元”。

通过这一交易,平安人寿则获得了金融街旗下的优质资产北京丰科中心。

多数房企为了快速回流现金,选择出售的大多是一线城市资金沉淀大、运转周期长的优质资产。在供过于求的背景下,大宗项目的出售并不容易,因而,议价空间较大,对于保险机构是个抄底的好时机。

2022年12月,友邦人寿官网披露,其成功投得上实发展(600748)的项目公司上海实森的控股权,进而获得位于上海北外滩核心地段的上实中心项目,实现了成立以来的最大一笔资产收购。

据上实发展公告,2015年11月26日,上海实森通过竞拍方式,以32.6亿元取得了该项目地块,截至2023年4月底,项目已投资约69.57亿元,楼宇取得了竣工验收备案证书。而友邦保险仅耗资50亿元拿下,相当合算。

据业内人士测算,该项目商办面积的单价约为6万元/平方米,地上计容面积的单价约是6.86万元/平方米,与凯德集团数年前拿下北外滩来福士广场的价格相差不大。长远看,项目可望产生稳定的租金收益,符合险资长期价值投资的目标。

无独有偶。同年8月,阳光保险仅耗费1.38亿元,就拿下北京朗诗大厦50%股权,折价逾30%。彼时,朗诗地产正处于债务危机边缘,宁愿亏损也要出售。

保险资金的特点是负债期限长、规模大、成本低,同时又有精算、财务等多重约束,要求稳定、持续回报。一二线城市核心地段的投资性不动产,正符合这一要求。此时抄底这些受压资产,不仅适配险资的需求,也具有较高的风险收益“性价比”。

不动产投资基金:Pre-REITs筛选优质不动产

险资之外,不动产投资基金是地产项目的另一接盘主力。

王健林处置的12座万达广场,有4座被一家低调且神秘的买家——中联基金先后接下。

中联基金成立于2013年,官网显示,其“长期专注于以REITs为核心的不动产金融业务”,形成了不动产投资孵化、不动产证券化投行、证券化产品投资三大业务线,并参与过多起资产证券化案例,其底层资产分别包括石家庄市勒泰中心、苏州新建元控股集团旗下的10处邻里中心、远洋集团的3处商业物业等。国内首单社区商业REITs、首单以奥特莱斯为底层资产的类REITs产品,均有其参与(表4)。

此外,中联基金还主导发行过保利发展(600048)、碧桂园、越秀地产等房企的租赁住房REITs等产品。

据介绍,中联基金拟打造“投融建管退”的完整不动产金融产业链通路。其商业模式是,在前端搭建土地收储、招拍挂、开发建设孵化基金平台,将持有型物业培育成为优质标的,实现资产增值;之后,以此为底层资产,设计ABS和REITs等产品,完成资产证券化;同时,通过不同阶段私募基金的配合,完成退出,比如,Pre-REITs基金可以按照公募REITs标准筛选资产,并优先通过公募REITs退出。

以此模式考察,中联基金收购的湖州、太仓、广州萝岗、上海金山4家万达广场均已进入成熟期,后续的资本运作空间或才是其所期待的。

可以预见,2023年10月消费基础设施REITs开闸之后,商业资产的资本运作空间进一步扩大,金融市场或涌现越来越多类似中联基金的机构。

03

传统实业资本入局,“煤老板”重返市场

优质地产项目的长期保值增值性,也吸引了转型中的传统实业资本入局,其中不乏“水泥大王”“煤老板”“酒业老板”等(表5)。

2023年12月26日,在北京产权交易所挂牌一个月的上海宝格丽酒店迎来买家——江苏金峰水泥集团有限公司(简称“金峰水泥”),这家一晚最贵25万元的酒店由此易主。

当年10月,华侨城(亚洲)(03366.HK)公告称,拟以不低于24.3亿元(含增值税)的价格,出售宝格丽大楼及其配套设施,建筑面积合计约3.52万平方米。这栋宝格丽大楼在2016年建成,其中5-39层为公寓,宝格丽酒店位于大楼的顶部8层。

这项资产的买家金峰水泥成立于2000年,曾跻身“中国民营企业500强”。其大股东金峰控股集团,持股比例97%,总部位于江苏常州,业务涵盖金融服务、房地产开发、文化传媒、酒店宾馆等。2023年8月,金峰控股还曾以16.43亿元入手上海虹口的三至喜来登酒店,后者因业主上海三至酒店投资管理有限公司欠下中信银行借款,被申请拍卖。

无独有偶。2023年11月28日,大悦城控股公告称,上海邕鹏实业有限公司(简称“邕鹏实业”)已支付41.42亿元,成为上海鹏利置业的新股东。

上海鹏利置的核心资产,是其持有15年的中粮海景壹号的最后三栋公寓。该项目位于上海陆家嘴金融核心区,毗邻汤品一臣,拥有一线江景,是黄浦江畔的顶级豪宅。

接盘方是来自内蒙古的“煤老板”。工商资料显示,邕鹏实业由余虹泽、刘彦操分别持有70%、30%股份。余虹泽在内蒙古明满能源有限责任公司担任执行董事,这一公司由满世集团创始人刘满世控制。刘彦操担任鄂尔多斯市汇峰煤炭能源有限公司、鄂尔多斯市德润天泽股权投资有限公司等多家公司法人,满世集团也持有德润天泽的股权。

此外,2023年10月,中国金茂出售的北京威斯汀大饭店、金地集团出售的金地北京置业,2022年大悦城出售的上海大悦中心、华润置地的上海苏河湾中心写字楼,接盘者均是来自内蒙古、陕西或山西的“煤老板”。

他们的出手,很大程度上帮助这些公司缓解了资金压力。

比如中国金茂,虽说有央企背景,但2023年中报显示,其营业收入、归母净利润分别下滑6.62%、83.16%。出售北京威斯汀大饭店获得的28.02亿元,有助其优化财务状况。

回溯历史,“煤老板”一直是重要的地产买家。2006年8月,SOHO中国曾称,“近两年山西客户购买SOHO项目金额,已占到SOHO中国总销售额40%”。近两年,天然气、煤炭价格走高,他们又手握大量现金重返楼市。其抄底的项目,几乎处在北京、上海的黄金地段。

部分煤炭企业还直接下场拿地开发。2023年10月,北京房山区拱辰街道FS00-0111-0006等地块吸引山西金汇海房地产开发有限公司、中海地产、龙湖地产、华润置地4家房企参拍。最终,山西金泉能源集团旗下的山西金汇海,以15.1亿元竞得,溢价率10.22%。

值得一提的是,此前在北京顺义新城第19街区19-69地块报名企业中,也有山西金汇海,其加码房地产业务的意图可见一斑。

2023年8月,同样是山西“煤老板”背景的太原萃丰,在四川成都拿得龙泉驿十陵板块地块,成交总价22.53亿元,溢价率高达15%。该公司也曾参与北京海淀双新村两宗地、深圳宝安一幅宅地项目的出让竞标。

能源资本之外,酒类资本也同样活跃。

2023年11月,彬县煤炭有限责任公司旗下的陕西华彬置业,将手中的北京地标性建筑——北京银河SOHO之A座15至17层,及B座写字楼5层,转让至帝王实业控股(01950.HK)。

“低调”的帝王实业控股,2020年在港交所上市,主要有两大业务,一是涂饰剂合成树脂的研发制造;二是2022年启动的白酒业务,依托贵州帝池王酱酒业,创立了“帝皇池”“地龙池”两大自有品牌。

帝王实业控股在公告中直言,其低价“捡漏”的目的在于“提升品牌知名度”。在该次交易前一个月,帝王实业控股也收购了杭州西湖区的一处物业,耗资3000万元。

2023年10月的苏州土拍中,一宗位于苏州高新区、起价30余亿元的“明星地块”,在93轮竞价以及线下摇号后,被湖北劲酒收入囊中。此前,该公司已在南京、苏州等城市参与多个地产项目。

此外,2022年12月,贵州茅台酒厂(集团)置业投资发展有限公司全资子公司遵义文康置业发展,耗资10.54亿元,在遵义市新蒲新区拿下了两宗商住用地,计容建面合计45.33万平方米。

伴随房地产市场回暖,未来或有更多实业资本成为新买家。

04

“华尔街”秃鹫杀入,境外长期资本悄然布局

周期探底的中国房地产市场,外资亦在逆势抢食蛋糕。

据不完全统计,近3年,境外机构在中国入手的大宗资产交易项目超过20项,交易金额超过400亿元(表6)。黑石集团、华平基金、凯德集团、摩根士丹利、铁狮门、博枫资产、易商红木(ESR)、太古地产(00962.HK)、新世界发展(00017.HK)等外资、港资机构正加速进场。

2021年1月,“华尔街秃鹫”橡树资本对中国恒大进行困境投资。其一笔5.2亿美元的投资最终回收6.37亿美元,引发轰动。

2023年5月,位于上海外滩的上海万达瑞华酒店挂牌出售,至12月,新加坡金鹰集团(RGE)从万达集团接盘了该资产。新加坡金鹰集团成立于1967年,其创始人是生于印尼、祖籍福建莆田的华商陈江和。

2023年7月,不良资产管理公司联博嘉沃(AB Carval Investors LP)公开表示,希望在中国推出不良贷款基金,在行业深度调整时探寻机遇。这些境外资本的抄底,在一定程度上对出险房企起到纾困作用。

与橡树资本等“华尔街秃鹫”相比,凯德集团、铁狮门这类在资产运营方面有丰富经验的“长跑型”选手,资金通常来源于养老金、大学基金、主权基金等,成本低、规模大,更倾向于做长期性布局。

2023年1月,凯德投资中国产业园核心型人民币基金相继收购了位于上海的腾飞科技楼、尚浦中心。

当年2月,凯德集团宣布设立凯德中国特殊机会伙伴计划(CapitaLand China Opportunistic Partners Programme,简称“CCOP计划”)。CCOP计划包括一只规模2.91亿新元的单一资产基金和一家8.24亿新元的计划性合资公司,其定位于在中国商业地产领域寻找被低估或大减价的地产项目。

2023年,其中的基金以5.53亿新元收购了北京苏宁生活广场。这一项目地块最早由苏宁置业以9.65亿元摘得,2016年建成苏宁生活广场。2022年4月,苏宁置业出于债务压力,将该项目对外报价约35亿元出售,最终以28.1亿元成交,降价近20%。该基金入手后,拟将零售部分升级为甲级办公楼,改造后,可出租办公面积将增加3.08万平方米。

此外,CCOP计划性合资公司以1.57亿新元收购了广东佛山的一个物流项目,并将其预租给了一家纺织品电商平台。

在深圳,2023年5月,星狮地产集团旗下的辉盛国际携手铁狮门,收购了华润置地深润大厦项目的长租公寓部分,这是其首个自持运营的重资产项目。有消息显示,该项目将使用辉盛国际品牌,总投资约7.17亿元,计划提供325个单元公寓,于2024年第四季度完工开业。以此计算,其单价仅2.86万元/平方米,低于项目所在的深圳市罗湖区酒店式公寓挂牌价。这意味着,外资入手时获得较大的价格折扣。

2023年5月,华润置地将新加坡政府投资公司(GIC)不动产引入旗下的北京万象城项目公司,后者拟间接收购该公司70%的股权。GIC不动产是全球最大地产公司之一。据悉,该项目是华润置地2023年2月以63.58亿元购得的地块,计划建设北京首个万象城,并预计于2027年入市。

此前,在2022年9月,加拿大资管公司博枫资产管理曾联手富力地产、合景泰富,收购了上海杨浦区新江湾城板块的嘉誉云景项目。这是其落子中国的第一个租赁住宅项目。交易完成后,该项目被命名为上海五角场博邻行政公寓,定位中高端租赁住宅。

不仅于此,凯雷投资中国不动产投资业务分拆组建而成的启城投资,定位为中国房地产投资业务的管理机构。2023年5月,启城投资携手周大福组建了专注于中国不动产投资业务的新平台观博启城(WS Ascent)。

观博启城孵化了一个投资运营平台康达源集团(Concora Group)。2023年6月,仲量联行消息称,其协助康达源集团收购位于上海张江医谷的生命医学产业园。该产业园由先声医药自主开发,建成后一直作为其上海研发总部,该次出售园区面积超5万平方米,进驻医药企业均为各自领域龙头。

此外,观博启城与长租公寓运营商“轻松寓”发起成立了保障性租赁住房资产管理平台——城璟租住集团。2023年6月,城璟租住集团在上海发布住房租赁品牌“EASE LIVING城璟租住”。轻松寓旗下在营的5个宿舍型租赁住房项目已完成与城璟租住集团并轨运营,管理床位超过6000张。同时,城璟租住集团还收购了开元旅业集团持有的位于上海松江新城的独立宿舍园区项目,成为其首个重资产长租公寓项目。

物流类资产也是外资感兴趣的标的,比如,黑石集团旗下资管平台收购了粤港澳大湾区约28万平方米现代仓库;摩根士丹利收购了长三角近21万平方米的综合物流地产项目;新世界发展收购了位于成都及武汉的6项物流物业;易商红木收购了长三角55万平方米的物流及工业资产组合等等。

亚洲旅宿大数据研究院数据显示,中国一线城市的物流地产投资净回报率在6%-8%,高于商业地产的4%-5%、住宅地产的2%-3%,资产回报率或是外资布局的关键因素。

总的来看,与国内险资、不动产投资基金及实业资本的口味相近,境外资本“抄底”的目标主要集中在一二线城市重点地段的产业园、工业地产、写字楼、长租公寓、酒店、物流地产、商业综合体、数据中心等资产类别,估值较低的收租型物业和商用物业,更合其意。

通常,商用物业项目的标准化程度高,资金投入大,管理成本低,能够获取长期稳定收益,并且,由于中国经济的整体表现依然稳健,其长期价值更容易得到保障,因此,更为外资所青睐。住宅项目是开发型物业,售卖后不能提供可持续现金流,不符合其要求。

外资悄然加码中国房地产市场的背后,实则展现其对中国经济的长期看好。

05

不动产金融政策催化:资产洗牌加速,行业格局重塑

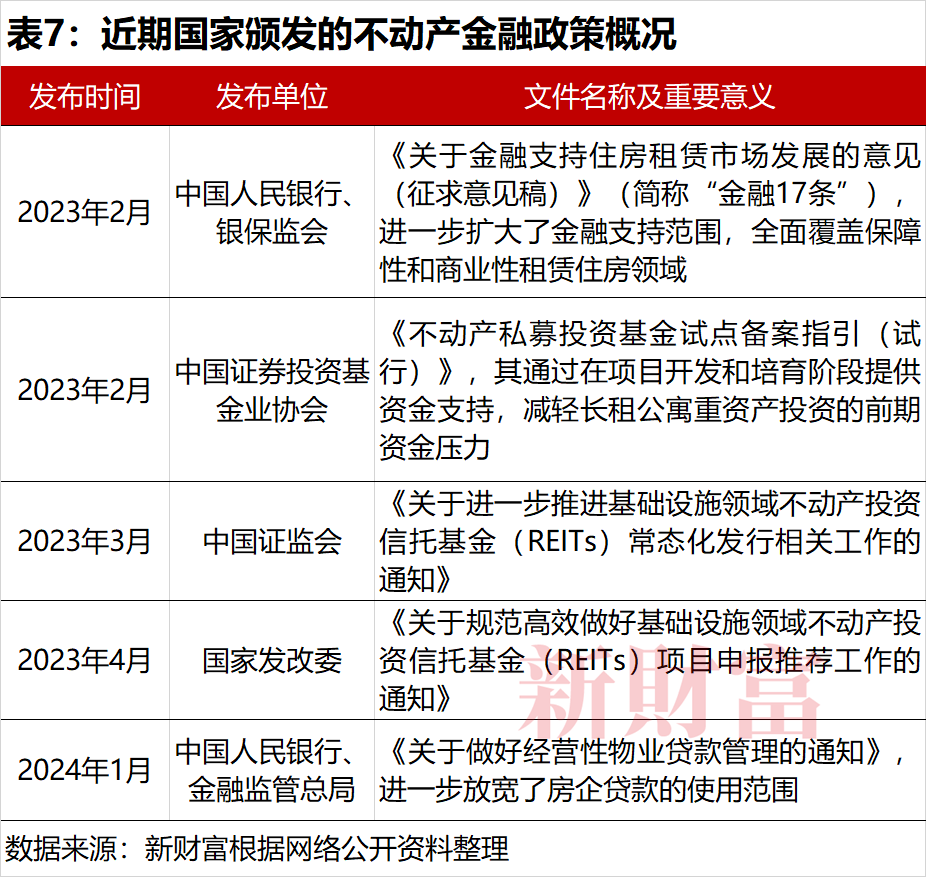

国内商业地产交易的升温,成为带动楼市存量资产盘活的重要突破口,这也与不动产金融政策的催化不无关系。

2022年,我国保租房公募REITs实现了从无到有的突破。首批4只保租房REITs成功上市,募资资金50.26亿元。2023年10月,证监会发布《关于修改〈公开募集基础设施证券投资基金指引(试行)〉第五十条的决定》,将公募REITs试点资产类型拓展至消费基础设施。当月,首批4只消费基础设施REITs均获批。

随着公募REITs试点范围的逐步扩大和不动产私募投资基金的推出,投资者有了更多退出的途径。

同时,伴随中国房地产行业从增量时代转入存量时代,金融政策的逻辑也在转向——围绕存量资产盘活的融资渠道在拓宽,融资成本在降低,这使得存量资产项目能够“算得过来账”(表7)。

政策助推下,各方资本抄底自然是水到渠成。

历经这一轮深度调整,无论央国企还是民企,地产商的资金风险正在出清。拥有稳健回报偏好的险资等长期资金,以及拥有丰富大宗资产运营经验的外资入局,不仅可望给存量市场运营带来一定的效率提升,也有利于房地产市场的风险控制。

从某种意义上说,各路资本入局,各方力量博弈,或为中国房地产行业新一轮的多元化竞争及高质量发展奠定基础。

《新财富》杂志于2001年3月创刊,专注资本市场深耕细作,“最佳分析师”“最佳董秘”“500创富榜”“最佳上市公司”“最佳投行”等权威专业评选和《德隆系》《明天帝国》《收割者》等经典研究案例影响深远。

新财富杂志社旗下主要新媒体平台包括:新财富杂志微博、新财富杂志公众号、新财富杂志视频号。

地址:深圳市福田区彩田路7006号深科技城A座43层